Shakl qanday nomlanadi 5. Balansga ilova. Hujjatning tarixi

Bugun biz yirik korxonalar faoliyatining iqtisodiy sohasidagi juda muhim hujjatni ko'rib chiqamiz Balansga ilova (shakl No 5)- shakl va. hujjat Rossiya Federatsiyasi qonunchiligi bilan belgilanadigan o'zining 5-sonli yagona shakliga ega. Kichik biznes sub'ektlari uni to'ldirmasliklari kerak, xususan, auditdan o'tkazilmaydigan tuzilmalar, shuningdek, barcha notijorat jamoat tashkilotlari. Yangi ariza shakllarida ba'zi qator kodlari ko'rsatilmagan, shuning uchun ularni o'zingiz belgilashingiz kerak.

No5 shaklni to'ldirish bo'limlarini ko'rib chiqamiz:

«Nomoddiy aktivlar» balansining 110-moddasi. 1 va 2-jadvallarda aktivlarning birlamchi qiymati, so'ngra umumiy amortizatsiya ko'rsatilgan. 1-jadvalda yil davomida sotib olingan va hisobdan chiqarilgan aktivlar qayd etilgan.

Balansning 120-moddasi "Asosiy vositalar" va mavjud qiymatlar haqidagi boshqa qatorlar. Ushbu bo'lim 2 ta jadvaldan iborat. Birinchisi, asosiy vositalarning mavjudligi va ularning harakatini aks ettiradi, bu davr oxirida va boshida sodir bo'ladi. Ikkinchi jadvalda konservatsiya yoki ijaraga olingan asosiy vositalarning boshlang'ich qiymati, amortizatsiya, ijaraga olingan ob'ektlarning bahosi, asosiy vositalarni qayta baholash, hisobot yilida hali ro'yxatga olinmagan ko'chmas mulkning birlamchi qiymati ko'rsatilgan.

135-qatorda “Moddiy aktivlarga foydali investitsiyalar” (2 ta jadval) shifrlangan. Birinchisi yil oxiri va boshidagi investitsiyalarni, shuningdek ularning ma'lum bir davrdagi harakatini tavsiflaydi. Ikkinchi jadvalda barcha depozitlarning amortizatsiyasi ko'rsatilgan.

"Dizayn, tadqiqot va texnologik ishlar uchun xarajatlar." U korxona ehtiyojlari uchun qilingan ushbu xarajatlar haqidagi ma'lumotlarni tavsiflash uchun xizmat qiladi. Birinchi jadvalda texnologik ishlar uchun barcha ilmiy-tadqiqot xarajatlari va xarajatlari tavsiflangan. Ikkinchisi hali tugallanmagan va hech qanday natija bermagan ishlar to'g'risidagi ma'lumotlarni aks ettiradi.

"Tabiiy resurslarga sarflangan xarajatlar" konlarni o'zlashtirish, barcha turdagi geologik qidiruv ishlarini amalga oshirish, shuningdek foydali qazilmalarni o'rganish va boshqalar bilan bog'liq barcha xarajatlarni aks ettiradi.

140 va 250-qatorlar korxonaning "Moliyaviy investitsiyalar" ni hal qiladi.

610,510,240 va 230-qatorlarda "To'lanadigan va debitorlik qarzlari" tavsiflanadi.

"Xarajat elementlari bo'yicha xarajatlar." Ushbu satr tashkilotning biznes ichidagi faoliyati uchun xarajatlarini tavsiflaydi.

950 va 960-moddalar "Qoidalar" mavjud qiymatlar to'g'risidagi ma'lumotlarni dekodlaydi.

"Davlat yordami" korxona ehtiyojlariga sarflanadigan subvensiyalar, subsidiyalar va tashkilot tomonidan olingan boshqa byudjet mablag'larini tavsiflaydi.

Bizning maqolamizda siz buxgalteriya balansiga ilovani (№ 5 shakl) yozish bilan tanishishingiz mumkin - shakl, to'ldirish namunasi, shuningdek, qaysi bo'limlarni o'z ichiga oladi va ular aniq nimani tasvirlaydi.

Balansga ilova (shakl No 5)

Moliyaviy hisobotda buxgalteriya balansiga ilova ham mavjud (shakl № 5). U 1-sonli "Buxgalteriya balansi" ma'lumotlarini shifrlaydi.

Balans ilovasi o'nta bo'limdan iborat:

Nomoddiy aktivlar;

Asosiy vositalar;

Moddiy boyliklarga foydali investitsiyalar;

Ar-ge xarajatlari;

Tabiiy resurslarni o'zlashtirish xarajatlari;

Moliyaviy investitsiyalar;

Debitorlik va kreditorlik qarzlari;

Oddiy faoliyat uchun xarajatlar;

Qoidalar;

Hukumat yordami.

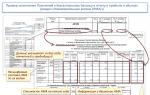

Har bir bo'lim bir yoki bir nechta jadvallarni ifodalaydi. Tashkilotlar ushbu jadvallarga satr kodlarini Rossiya Moliya vazirligining 2003 yil 14 noyabrdagi N 102n buyrug'iga muvofiq kiritadilar. Ammo bu Buyurtma N 5 shaklining barcha satrlari uchun kodlarni o'z ichiga olmaydi. Shuning uchun tashkilot ularni mustaqil ravishda aniqlashi va kiritishi mumkin. Buni hisoblash asosida qilish qulayroqdir.

I bo'lim. "Nomoddiy aktivlar" - bu erda tashkilotga tegishli nomoddiy aktivlarning taqsimoti.

Bo'lim ikkita jadvaldan iborat. Birinchi jadval, "Nomoddiy aktivlarning boshlang'ich qiymati" nomoddiy aktivlarni qabul qilish va yo'q qilish to'g'risidagi ma'lumotlarni ko'rsatadi. Ushbu jadvalda siz tashkilotga tegishli bo'lgan nomoddiy aktivlarning dastlabki qiymati to'g'risidagi ma'lumotlarni taqdim etishingiz kerak.

1-jadval quyidagi qatorlardan iborat:

010 "Intellektual mulk ob'ektlari (intellektual faoliyat natijalariga mutlaq huquqlar)";

020 "Tashkiliy xarajatlar";

030 "Tashkilotning ishbilarmonlik obro'si";

040 "Boshqalar".

Agar tashkilot sanab o'tilgan turlarning birortasiga tegishli bo'lmagan nomoddiy aktivlarga ega bo'lsa, "Boshqa" qatorida ushbu aktivlar to'g'risidagi ma'lumotlar ko'rsatilishi kerak.

1-jadvalning barcha qatorlari bir xil printsipga muvofiq to'ldiriladi. Nomoddiy aktivlarning har bir turi uchun quyidagi ma'lumotlar ko'rsatilgan:

2004 yil boshida mavjudligi;

Bir yil ichida qabul qilish;

Yil davomida utilizatsiya qilish;

2004 yil oxirida mavjud

2-jadval "Nomoddiy aktivlarning amortizatsiyasi" - ushbu jadvalda siz tashkilotning nomoddiy aktivlari bo'yicha hisoblangan amortizatsiya miqdori to'g'risidagi ma'lumotlarni taqdim etishingiz kerak. Faqatgina nomoddiy aktivlar bo'yicha amortizatsiyani alohida hisobda hisobga oladigan tashkilotlar ushbu jadvalni to'ldirishlari kerak (hisoblangan amortizatsiyani buxgalteriya hisobida aks ettirishning birinchi usulidan foydalaning).

II bo'lim. "Asosiy vositalar" - bu bo'lim tashkilotga tegishli bo'lgan asosiy vositalar to'g'risida ma'lumot beradi. Bo'lim ikkita jadvaldan iborat.

“Asosiy vositalarning dastlabki qiymati” nomli birinchi jadvalda asosiy vositalarning dastlabki qiymati to‘g‘risidagi ma’lumotlar keltirilgan.

1-jadval quyidagi qatorlardan iborat:

Imkoniyatlar;

Avtomobillar va jihozlar;

Avtomobillar, asboblar;

Sanoat va maishiy texnika;

Ishchi, mahsuldor va nasldor chorva mollari;

Ko'p yillik ko'chatlar;

Asosiy vositalarning boshqa turlari;

er uchastkalari va atrof-muhitni muhofaza qilish ob'ektlari;

Erni tubdan yaxshilash uchun kapital qo'yilmalar.

2-jadval "Asosiy vositalarning amortizatsiyasi" - ushbu jadvalda siz tashkilotning asosiy vositalari to'g'risidagi ma'lumotlarni ko'rsatishingiz kerak.

140-satr "Asosiy vositalarning amortizatsiyasi - jami" - bu satrda siz asosiy vositalar bo'yicha hisoblangan amortizatsiya summasi to'g'risidagi ma'lumotlarni ko'rsatishingiz kerak.

145-satr "Ijaraga berilgan asosiy vositalar - jami" - bu satrda buxgalter boshqa tashkilotlarga ijaraga berilgan asosiy vositalarning boshlang'ich qiymatini aks ettiradi:

Ushbu qatorni to'ldirish uchun tashkilot 01 hisobvarag'i, "Boshqa tashkilotlarga ijaraga berilgan asosiy vositalar" subschyotidagi ma'lumotlardan foydalanishi kerak:

150-qatorda "Konservatsiyaga o'tkazilgan asosiy vositalar" - bu satrda siz konservatsiyaga o'tkazilgan asosiy vositalarning dastlabki qiymatini aks ettirishingiz kerak.

155-satr "Ijaraga olingan asosiy vositalar - jami" - bu qatorda boshqa tashkilotlardan ijaraga olingan asosiy vositalarning qiymati ko'rsatilishi kerak.

160-qator “Foydalanishga qabul qilingan va davlat ro‘yxatidan o‘tkazish jarayonida bo‘lgan ko‘chmas mulk ob’ektlari”.

Ko‘chmas mulk ob’ektlari buxgalteriya hisobiga asosiy vositalarni qabul qilish-topshirish dalolatnomasi hamda ularning davlat ro‘yxatidan o‘tkazilganligini tasdiqlovchi hujjatlar asosida qabul qilinadi.

3-jadval "Ma'lumot uchun"

170-qator “Asosiy vositalarni qayta baholash natijasi”

Bu satrda buxgalter asosiy vositalarni qayta baholash natijasida ularning qoldiq qiymatining oshishi yoki kamayishi aks ettiriladi.

171-satr "dastlabki (almashtirish) qiymati" - bu satrda buxgalter ularni qayta baholash natijasida yuzaga kelgan asosiy vositalarning boshlang'ich qiymatining pasayishi yoki oshishini aks ettiradi.

Agar tashkilot asosiy vositalarni ortiqcha baholagan bo'lsa, u holda "Boshlang'ich (almashtirish) qiymati" qatorini to'ldirishda buxgalter 01-schyotning debeti bo'yicha qayta baholash yozuvlarini ko'rib chiqadi. Agar asosiy vositalarni baholash amalga oshirilgan bo'lsa, u holda to'ldirish uchun bu satrdan 01-hisobvaraqning krediti bo'yicha yozuvlar kiritilishi shart.Ushlab ketish summasi qavslar ichida ushbu qatorda aks ettirilishi kerak.

172-qator "amortizatsiya" - bu satrda siz ularni qayta baholash natijasida yuzaga kelgan asosiy vositalarning eskirishini kamaytirish yoki ko'paytirishni ko'rsatishingiz kerak.

180-qator "Asosiy vositalar qiymatining tugallanishi, qo'shimcha jihozlanishi, rekonstruksiya qilinishi, qisman tugatilishi natijasida o'zgarishi" - moliyaviy hisobot foydalanuvchisiga asosiy vositalarning boshlang'ich qiymati qanday o'zgarganligi to'g'risida tasavvur beradi. ularni tugatish, qo'shimcha jihozlash, rekonstruksiya qilish yoki qisman tugatish.

Agar tashkilot belgilangan tadbirlarni amalga oshirmagan bo'lsa, unda bu qatorga chiziqlar qo'yiladi.

III bo'limda. "Moddiy aktivlarga foydali investitsiyalar" siz tashkilotga tegishli bo'lgan moddiy aktivlarga foydali investitsiyalar to'g'risida ma'lumot berishingiz kerak. Bo'lim ikkita jadvaldan iborat.

1-jadval "Dastlabki tannarx" moddiy boyliklarga qo'yilgan foydali qo'yilmalarning boshlang'ich qiymatiga bag'ishlangan. Ushbu jadvalda siz moddiy boyliklarga foydali investitsiyalarning boshlang'ich qiymati to'g'risida ma'lumot berishingiz kerak. 2-jadvalda moddiy aktivlarga foydali investitsiyalar bo'yicha amortizatsiya ko'rsatilgan.

2-jadval “Amortizatsiya” faqat bitta satrdan iborat. U moddiy aktivlarga foydali investitsiyalar bo'yicha hisoblangan amortizatsiya miqdori to'g'risidagi ma'lumotlarni aks ettiradi.

IV bo'lim. "Ilmiy-tadqiqot xarajatlari" - buxgalteriya balansiga ilovaning ushbu bo'limida (№ 5 shakl) siz tashkilotning ilmiy-tadqiqot ishlariga xarajatlari to'g'risidagi ma'lumotlarni aks ettirishingiz kerak.

"Ilmiy-tadqiqot va ishlanmalar xarajatlari" bo'limi ikkita jadvaldan iborat. Birinchisi tadqiqot, tajriba-konstruktorlik va texnologik ishlarning haqiqiy xarajatlarini aks ettiradi. Ikkinchi jadval "Ma'lumot uchun" deb nomlanadi.

1-jadval “Ilmiy-tadqiqot va ishlanmalar xarajatlari” - bu jadvalga buxgalter tomonidan tugallangan, ammo belgilangan tartibda rasmiylashtirilmagan, ya’ni nomoddiy aktivlarga aylanmagan ilmiy-tadqiqot va ishlanmalar xarajatlari summasi kiritiladi.

2-jadval "Ma'lumot uchun" - ikki qatordan iborat:

Tugallanmagan ilmiy-tadqiqot ishlari uchun xarajatlar miqdori;

Ijobiy natijalarni bermagan va operatsion bo'lmagan xarajatlarga kiritilgan ilmiy-tadqiqot xarajatlari miqdori.

Ushbu bo'limda V. "Tabiiy resurslarni o'zlashtirish xarajatlari" balansiga ilovada tashkilotning tabiiy resurslarni o'zlashtirish xarajatlari to'g'risidagi ma'lumotlar aks ettirilgan: yer qa'rini geologik o'rganish, foydali qazilmalarni qidirish va tayyorgarlik ishlari.

"Tabiiy resurslarni o'zlashtirishga sarflanadigan xarajatlar" bo'limi ikkita jadvaldan iborat. 1-jadvalda haqiqiy xarajatlar aks ettirilgan, 2-jadval ma'lumot uchun.

"Tabiiy resurslarni o'zlashtirish xarajatlari" 1-jadvalida buxgalter tashkilotning tabiiy resurslarni o'zlashtirish xarajatlarining umumiy miqdorini ko'rsatadi, shuningdek, ushbu xarajatlarning turlari bo'yicha taqsimlanishini ta'minlaydi. Tabiiy resurslarni o'zlashtirish uchun tashkilotning barcha xarajatlarini uch guruhga bo'lish mumkin.

Birinchi guruhga foydali qazilmalar konlarini qidirish va baholash, foydali qazilmalarni qidirish va gidrogeologik tadqiqotlar o'tkazish, uchinchi shaxslardan zarur geologik va boshqa ma'lumotlarni olish xarajatlari kiradi.

Ikkinchi guruhga hududni qazib olish, qurilish va boshqa ishlarga tayyorlash xarajatlari kiradi. Ushbu guruhga, masalan, xarajatlar kiradi:

Vaqtinchalik kirish yo'llari va qazib olingan jinslar, minerallar va chiqindilarni olib tashlash uchun yo'llarni qurish uchun;

Tegishli inshootlarni qurish, unumdor tuproq, qazib olingan jinslar, minerallar va chiqindilarni saqlash uchun maydonlarni tayyorlash.

Uchinchi guruh esa ob'ektlarni qurish va ulardan foydalanish jarayonida tabiiy resurslarga etkazilgan murakkab zararni qoplash xarajatlarini ifodalaydi.

2-jadval "Ma'lumot uchun" - ikkita qatordan iborat:

konlarni qidirish va baholash, qidiruv yoki gidrogeologik tadqiqotlar va shu kabi boshqa ishlar tugallanmagan yer qaʼri uchastkalari boʻyicha xarajatlar summasi;

Tabiiy resurslarni o'zlashtirish uchun sarflangan xarajatlar summasi samarasiz deb hisobot davriga operatsion bo'lmagan xarajatlar sifatida kiritilgan.

VI bo'lim. "Moliyaviy investitsiyalar" - buxgalteriya balansiga ilovaning ushbu bo'limi tashkilotning moliyaviy investitsiyalari to'g'risida ma'lumot beradi:

3 va 5-ustunlarda - hisobot davrining boshida;

4 va 6-ustunlarda - hisobot davri oxirida.

Bundan tashqari, uzoq muddatli moliyaviy investitsiyalar to'g'risidagi ma'lumotlarni (3 va 4-ustunlar) va qisqa muddatli moliyaviy investitsiyalar bo'yicha (5 va 6-ustunlar) alohida ko'rsatish kerak. Ushbu bo'limni to'ldirish uchun siz 2004 yil 1 yanvar va 31 dekabr holatiga ko'ra hisob qoldiqlaridan foydalanishingiz kerak. "Moliyaviy investitsiyalar" bo'limi uchta qismga bo'linadigan bitta jadvaldan iborat.

"Moliyaviy investitsiyalar qiymati" jadvalining birinchi qismida siz barcha moliyaviy investitsiyalar to'g'risida ma'lumot berishingiz kerak: joriy bozor qiymati aniqlanadigan va uni aniqlash mumkin bo'lmaganlar.

"Moliyaviy investitsiyalarning joriy bozor qiymati" jadvalining ikkinchi qismida joriy bozor qiymati aniqlanadigan moliyaviy investitsiyalar to'g'risidagi ma'lumotlarni alohida ko'rsatish kerak.

"Ma'lumot uchun" jadvalining uchinchi qismida hisobot davridagi moliyaviy investitsiyalarning boshlang'ich qiymatidagi o'zgarishlar to'g'risidagi ma'lumotlar ko'rsatilgan.

VII bo'lim. "Debitorlik va kreditorlik qarzlari" - ushbu bo'limda siz debitorlik va kreditorlik qarzlari miqdori to'g'risida ma'lumotlarni taqdim etishingiz kerak:

Ushbu bo'limdagi jadval ikki qismga bo'lingan:

1) Debitorlik qarzi - bu tashkilot boshqa tashkilotlar va jismoniy shaxslardan olishi kerak bo'lgan pul miqdori.

2) Kreditorlik qarzi - bu tashkilot boshqa tashkilotlar va jismoniy shaxslarga to'lashi kerak bo'lgan pul miqdori. Jadvalning ushbu qismini to'ldirish uchun siz hisob-kitoblarni hisobga olish uchun kredit hisobvaraqlari va subschyotlarning qoldiqlaridan foydalanishingiz kerak.

VIII bo'lim. "Oddiy faoliyat uchun xarajatlar" - korxonaning asosiy faoliyati uchun xarajatlarini ko'rsatish uchun mo'ljallangan. Bundan tashqari, xarajatlar xarajat elementlari bo'yicha beriladi. 3-ustunda 2004 yilda amalga oshirilgan xarajatlar summasi, 4-ustunda esa 2003 yilda sodir bo'lgan xarajatlar ko'rsatilgan.

IX bo'limda. "Ta'minlaydi" Balansga qo'shimchalarda tashkilot tomonidan chiqarilgan va olingan ta'minot miqdori ko'rsatilishi kerak:

Jadvalni ikki qismga bo'lish mumkin:

1) "Qabul qilingan zaxiralar" - jadvalning ushbu qismi olingan ta'minot miqdorini aks ettiradi.

"Qabul qilingan - jami" qatorida siz barcha olingan garov summalarini ko'rsatishingiz kerak. Va "Hisob-kitoblar" qatorida siz tashkilot tomonidan majburiyatlarning bajarilishini ta'minlash uchun olingan veksellar miqdorini ko'rsatishingiz kerak. Ushbu qatorni to'ldirish uchun siz 62-sonli "Xaridorlar va mijozlar bilan hisob-kitoblar" hisobvarag'ining debet balansidan, "Qabul qilingan veksellar" subschyotidan foydalanishingiz kerak.

"Garovga qo'yilgan mulk" qatori tashkilot tomonidan garov sifatida saqlanadigan mulkning qiymatini aks ettiradi. Quyida garovga qo'yilgan mulkning turlari bo'yicha taqsimoti keltirilgan:

Asosiy vositalar;

Qimmatli qog'ozlar va boshqa moliyaviy investitsiyalar;

Ushbu qatorni to'ldirish uchun siz 008 "Olingan majburiyatlar va to'lovlar bo'yicha garov" balansdan tashqari hisobvaraqning debeti bo'yicha tahliliy ma'lumotlardan foydalanishingiz kerak.

Shartnoma majburiyatlarining bajarilishi garovga qo'shimcha ravishda qarzdorning mol-mulkini saqlab qolish orqali ta'minlanishi mumkin; kafillik; bank kafolati; depozit; shartnomalarda nazarda tutilgan boshqa usullar bilan.

Agar tashkilot ushbu turdagi garovni olgan bo'lsa, ularni aks ettirish uchun jadvalning ushbu qismiga qo'shimcha qatorlarni kiritish kerak. Qo'shimcha qatorlarni to'ldirish uchun siz 008 balansdan tashqari hisobvaraqning debet qoldiqlaridan ham foydalanishingiz kerak.

2) "Chiqarishni ta'minlaydi" - jadvalning ushbu qismida buxgalter tashkilot bergan ta'minot miqdorini ko'rsatadi.

"Olingan - jami" qatori barcha berilgan garov summasini ko'rsatadi. "Vksellar" qatorida majburiyatlarning bajarilishini ta'minlash uchun tashkilot tomonidan chiqarilgan veksellar miqdorini ko'rsatish kerak. Ushbu qatorni to'ldirish uchun siz 60-sonli "Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar" hisobvarag'ining debet balansidan, "Chiqarilgan veksellar" subschyotidan foydalanishingiz kerak.

"Garovga qo'yilgan mulk" qatori tashkilot tomonidan garov sifatida saqlanadigan mulkning qiymatini aks ettiradi. Quyida garovga qo'yilgan mol-mulkning turlari bo'yicha taqsimoti keltirilgan: asosiy vositalar; qimmatli qog'ozlar va boshqa moliyaviy investitsiyalar; boshqa.

Ushbu qatorni to'ldirish uchun siz 009-sonli "Emissiya qilingan majburiyatlar va to'lovlar bo'yicha qimmatli qog'ozlar" balansdan tashqari hisobvaraqning debeti bo'yicha tahliliy ma'lumotlardan foydalanishingiz kerak.

X bo'lim "Davlat yordami" - bu bo'lim davlat yordamiga bag'ishlangan bo'lib, u aktivlarni (pul mablag'lari, boshqa mulk) olish natijasida tashkilotning iqtisodiy foydasini oshirishni anglatadi.

Subsidiyalar va subvensiyalar byudjet mablag'lari bo'lib, maqsadli xarajatlarni amalga oshirish uchun tashkilotlarga bepul va qaytarilmas asosda beriladi.

Balansda ko'rsatilgan korxonaning aktivlari va passivlari.

Moliyaviy hisobotning 5-shakli nima

Ushbu ilovada balansning alohida bo'limlari bo'yicha batafsilroq va batafsil ma'lumotlar keltirilgan, shu jumladan buxgalteriya hisobotida summalarning yuzaga kelish sabablari va usullarini aks ettiruvchi, uning bo'limlari va paragraflarini asoslash (Moliya vazirligining 2 iyuldagi 66n-son buyrug'i). , 2010). Buxgalteriya balansiga 5-ilova tadbirkorlik faoliyati bilan shug'ullanuvchi barcha korxonalar tomonidan taqdim etilishi shart, bundan foydalanuvchilar bundan mustasno. faqat kerak bo'lganda, balans bo'limlari bo'yicha qo'shimcha ma'lumotlar talab qilinganda.

5-shakl korxona aktivlarining turli guruhlari uchun ularning moliyaviy mansubligiga ko'ra jadvallarni to'ldirishni o'z ichiga oladi. Arizaning ayrim satrlarini to'ldirishda siz Rossiya Federatsiyasi Moliya vazirligining 102n-sonli va Rossiya Federatsiyasi Davlat statistika qo'mitasining 2003 yil 14 noyabrdagi 475-sonli qo'shma buyrug'i bilan tasdiqlangan kodlardan foydalanishingiz kerak. Qolgan qatorlar uchun kodlar korxonalarning o'zlari tomonidan tasdiqlanadi.

To'ldirish tartibi

Tuzilishi

5-shakl bir nechta bo'limlardan iborat bo'lib, ular to'ldirishda o'ziga xos xususiyatlarga ega. 5-ilovada to'ldirilgan jadval bloklari soni balansning satrlaridagi ma'lumotlar miqdoriga mos kelishi kerak. Buxgalteriya balansini tuzishda u aniq bo'lganlarga havolalarni o'z ichiga oladi.

Nomoddiy aktivlar

Shakl Rossiya Federatsiyasi Moliya vazirligining 2003 yil 22 iyuldagi 67n-son buyrug'i bilan tasdiqlangan. Ammo korxona PBU 4/99 ga binoan unga qo'yiladigan asosiy talablarni hisobga olgan holda bunday shaklni o'zi ishlab chiqish huquqiga ega. Buni biz bilan bepul qilishingiz mumkin.

Axborotni kiritish uchun asos korxonaning barcha birlamchi buxgalteriya hujjatlari hisoblanadi. Buxgalteriya balansining turli moddalarini batafsil ko'rsatishdan tashqari, 5-shakl tashkilotning moliyaviy holatining to'liqroq va tushunarli tasvirini beradi.

5-shaklsiz qilish mumkinmi?

Ilova 5-shakl - bu aniqlovchi hujjat bo'lib, unga ehtiyoj amaliyot bilan tasdiqlangan: bir muncha vaqt oldin u tushuntirish xati bilan almashtirilgan, bu chalkashliklarga olib keldi, chunki tushuntirish xatining formati umumiy formatga mos kelmadi. moliyaviy hisobotlar. Shu sababli, ushbu dastur qayta kiritildi va zarur komponentga aylandi. Ya'ni, muvozanat va unga qo'llanilishi o'rtasidagi uzviy bog'liqlik amaliyotda isbotlangan.

Buxgalteriya hisobotlarining qog'oz shakllari, Internetdagi firibgarlik, UTII dan foydalanish - bularning barchasini quyidagi videoda topasiz:

Nima uchun balansga 5-ilova kerak va uni kim tuzishi kerak?

Buxgalteriya hisobotining asosiy maqsadi barcha manfaatdor foydalanuvchilarga kompaniya faoliyati to'g'risida to'liq va ishonchli ma'lumotlarni taqdim etishdir. Balans shaklining o'zi har doim ham barcha kerakli ma'lumotlarni taqdim eta olmaydi, chunki undagi ko'rsatkichlar jamlangan shaklda keltirilgan.

Masalan, "Asosiy vositalar" maqolasini ko'rib chiqing. Balansda bu bitta raqam, lekin aslida u o'nlab, yuzlab va hatto minglab turli xil narsalarni yashirishi mumkin. Xuddi shu narsa qarz ko'rsatkichlari, moliyaviy investitsiyalar va boshqa balans moddalariga ham tegishli. Ularni batafsil bayon qilish uchun 5-shakl (balansga 3-ilova) qo'llaniladi.

2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi qonun bilan soddalashtirilgan buxgalteriya hisobini yuritish huquqiga ega bo'lganlar bundan mustasno, barcha yuridik shaxslar uni to'ldirishlari kerak. Biz quyidagi tashkilotlar haqida gapiramiz:

- Skolkovo loyihasi ishtirokchilari.

Ushbu shaxslarning ro'yxati San'atning 4-bandi bilan tasdiqlangan. Yuqoridagi qonunning 6-moddasi.

Balans uchun 5-shakl nimadan iborat?

5-shakl bir nechta bo'limlarni o'z ichiga oladi, ularning har biri ma'lum bir hisobot ko'rsatkichini hal qiladi. Agar balansda ma'lum bir element bo'yicha ma'lumotlar mavjud bo'lsa, 5-shakldagi tegishli jadvalni to'ldiring.

5-shakl yordamida shifrlanishi kerak bo'lgan maqolalarning to'liq ro'yxati quyidagicha:

- Nomoddiy aktivlar va ilmiy-tadqiqot xarajatlari.

- Asosiy fondlar va kapital qo'yilmalar.

- Moliyaviy investitsiyalar.

- Inventarizatsiya.

- Debitorlik va kreditorlik qarzlari.

- Ishlab chiqarish xarajatlari.

- Hisoblangan majburiyatlar.

- Hukumat yordami.

Yuqorida aytib o'tilganidek, agar tashkilot soddalashtirilgan buxgalteriya hisobini yuritsa, ushbu shaklni to'ldirmasligi mumkin. Ammo shuni unutmasligimiz kerakki, soddalashtirilgan buxgalteriya hisobi umumiy hisobot talablarini, xususan, to'liqlik va ishonchlilikni bekor qilmaydi.

Balans shakliga ilova 5 - shakl va to'ldirish tartibi

Hozirgi amaldagi 5-shakl Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i bilan tasdiqlangan. 06.01.2019 dan o'zgartirilgan, tasdiqlangan shakldan foydalaniladi. Moliya vazirligining 2019 yil 19 apreldagi 61n-son buyrug'i bilan.

Yangilangan shakldagi o'zgarishlar unchalik katta emas:

- "Million rubl" o'lchov birligi chiqarib tashlandi. va uning kodi “385”. Endi barcha ma'lumotlar minglab rubllarda kiritiladi.

- "0710005" kodi olib tashlandi.

Huquqlaringizni bilmaysizmi?

Unga kiritilgan jadvallarning aksariyati aylanma varaqlardir. Ularda davr boshidagi tegishli aktiv (majburiyat), uning davrdagi o'zgarishi va oxirgi hisobot sanasidagi ko'rsatkichlar to'g'risidagi ma'lumotlar mavjud.

Farqi faqat ma'lumotlarning batafsil darajasida bo'lishi mumkin. Masalan, asosiy vositalar va debitorlik qarzlari ko'pincha juda ko'p miqdordagi ob'ektlar yoki kontragentlarni o'z ichiga oladi. Shuning uchun, ushbu elementlar bo'yicha ma'lumotlar odatda guruh tomonidan ko'rsatiladi. Va nomoddiy aktivlar soni, qoida tariqasida, kichikroq, shuning uchun ularni turlari bo'yicha batafsil tavsiflash mumkin.

Bundan tashqari, hisobot balansning alohida moddalari bo'yicha qo'shimcha ma'lumotlarni taqdim etadigan boshqa formatdagi bir qator jadvallarni o'z ichiga oladi:

- Nomoddiy aktivlar uchun ma'lumotlar tashkilotning o'zi tomonidan yaratilgan ob'ektlar va to'liq to'langan qiymatga ega bo'lgan nomoddiy aktivlar bo'yicha taqsimlanadi.

- Asosiy vositalar uchun quyidagi ma'lumotlar taqdim etiladi:

- qo'shimcha jihozlash, rekonstruksiya qilish yoki qisman tugatish natijasida ob'ektlar qiymatining o'zgarishi;

- asosiy vositalardan boshqa foydalanish (ijaraga berish va olish, garovga qo'yish, konservatsiya va boshqalar).

- Moliyaviy investitsiyalar uchun ulardan boshqa foydalanish (masalan, garov) to'g'risidagi ma'lumotlar alohida ko'rsatiladi.

- Tovar-moddiy zaxiralar garovga garovga qo‘yilgan mol-mulk haqida ham ma’lumot beradi.

- Debitorlik va kreditorlik qarzlari uchun muddati o'tgan qarzlar to'g'risidagi ma'lumotlar ta'kidlangan.

- Hisoblangan majburiyatlar uchun ularning garovi to'g'risidagi ma'lumotlar alohida ko'rsatiladi.

Barcha "aylanma" ko'rsatkichlari hisobot va o'tgan yil uchun berilgan. Muayyan sanaga oid barcha ma'lumotlar (masalan, muddati o'tgan qarzlarning qoldiqlari) hisobot sanasi va hisobot davridan oldingi ikki yilning oxirgi sanalari bo'yicha ko'rsatilgan.

2019 yilgi balansga qo'shimcha - 5-shakl boshqa hisobot shakllari bilan qanday bog'liq?

Ushbu dastur asosan balans ko'rsatkichlarini dekodlaydi. Balans shaklida "Izohlar" ustuni mavjud bo'lib, unda 5-shakldagi jadvallar raqamlari ko'rsatilgan, ular tegishli bandni hal qiladi.

Bundan tashqari, 5-shakl, shuningdek, hisobot va o'tgan yil uchun ishlab chiqarish xarajatlari bo'yicha moliyaviy natijalar to'g'risidagi hisobot bo'yicha batafsil ma'lumotlarni o'z ichiga oladi. Quyidagi asosiy maqolalar ta'kidlangan:

- materiallar;

- hisob-kitoblar bilan ish haqi;

- amortizatsiya;

- boshqalar.

Xuddi shu jadvalda tayyor mahsulot va tugallanmagan ishlab chiqarish balansidagi o'zgarishlar to'g'risidagi ma'lumotlar keltirilgan.

Biroq, 5-shakl barcha balans ko'rsatkichlarini taqsimlashni ta'minlamaydi. To'liq ma'lumot olish uchun siz boshqa ilovalardan foydalanishingiz kerak. Masalan, "Naqd pul" moddasi uchun - pul oqimi to'g'risidagi hisobotdagi ma'lumotlar va ustav kapitali uchun - kapitaldagi o'zgarishlar to'g'risidagi hisobot.

Ushbu elementlarning qarshisidagi "Tushuntirishlar" balans ustunida 5-shakldagi jadval raqamlari o'rniga ularning tafsilotlarini o'z ichiga olgan boshqa hisobotlarning nomlari ko'rsatiladi.

Buxgalteriya balansiga ilova - 5-shaklda bir qator ko'rsatkichlar taqsimoti mavjud. Soddalashtirilgan buxgalteriya hisobini yurituvchilar bundan mustasno, barcha yuridik shaxslar uni to'ldirishlari kerak. 2019 yil 1 iyundan yangilangan 5-shakl amal qiladi (balansga 3-ilova). 5-shakldagi ko'rsatkichlarning tushuntirishlari - bu aktivlar va passivlarning guruhlari yoki turlari bo'yicha tafsilotlari bilan aylanma hisobot. To'liq ma'lumotni olish uchun 5-shakl bilan birga siz boshqa balans ilovalaridan foydalanishingiz kerak.

Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i buxgalteriya hisoboti shakllarini taqdim etadi. Buxgalteriya balansining bo'limlarini asoslash uchun 5-shakl qo'llaniladi.U aniqlovchi xususiyatga ega bo'lib, balansdagi asosiy ko'rsatkichlarni batafsil bayon etishga mo'ljallangan. 5-shakl mavjudligi tufayli tashkilotning moliyaviy holatini chuqur tahlil qilish mumkin bo'ladi.

Moliyaviy hisobotning 5-shakli: umumiy ma'lumot

5-shakl moliyaviy mansublik mezoniga ko'ra tasniflangan aktivlar guruhlari uchun balans ilovasining jadval elementlarini to'ldirishni o'z ichiga oladi. Balans mazmuni va 5-shakl o'rtasidagi bog'liqlik to'g'ridan-to'g'ri - balans asosiy hujjat vazifasini bajaradi va unga ilova umumlashtirilgan ko'rsatkichlarning batafsil transkripti vazifasini bajaradi.

Buxgalteriya hisobining soddalashtirilgan tizimidan foydalangan holda tuzilmalar tomonidan balans ilovasidagi jadvallarni to'ldirishning o'ziga xos xususiyati shundaki, ular 5-shakldagi eng muhim ko'rsatkichlarni aks ettiradi. Bunday tashkilotlar guruhi uchun muhim ahamiyatga ega bo'lgan asosiy omil - bu umumiy moliyaviy holatni baholash imkoniyati yoki mumkin emasligi. Biroq, ular ushbu shaklni to'ldirishlari shart emas.

Arizaning jadval bloklaridagi balansdagi batafsil ma'lumotlarning miqdori to'ldirilgan balans satrlarida mavjud bo'lgan ma'lumotlar miqdori bilan mutanosib bo'lishi kerak. Balansni yaratishda ma'lum bir lavozim uchun tushuntirish hujjatlariga havolalar taqdim etiladi. 5-shakl ko'rsatkichlarning to'liq ro'yxatini taqdim etmaydi. Shuning uchun, masalan, balansda naqd pul qiymatlarini aks ettirganda, tushuntirish ustunida pul oqimi to'g'risidagi hisobotga havola yaratiladi, chunki 5-shakl bu pozitsiyani batafsil bayon qilmaydi.

5-shakl (balansga ilova): to'ldirish namunasi

5-shaklni to'ldirishning nuanslarini misol yordamida ko'rish mumkin. Globus MChJ kompaniyasi quyidagi to'ldirilgan balans liniyalariga ega:

- ishlab chiqarish va orgtexnika vositalaridan iborat bo'lgan, yil davomida qiymati o'zgargan asosiy vositalarning tannarx ko'rsatkichlari;

- zaxiralar miqdori (ko'rsatkichning taqdim etilgan qiymatida garovga qo'yilgan aktivlar mavjud emas);

- faqat qisqa muddatli kreditlar bilan ifodalanadigan debitorlik qarzlari hajmi, kompaniya shubhali qarzlar uchun zaxira yaratmagan;

- mavjud moliyaviy investitsiyalar;

- pul resurslari;

- ustav kapitali;

- tashkilotning taqsimlanmagan foydasi ko'rsatkichining qiymati;

- kontragentlar bilan tuzilgan shartnomalar bo'yicha tuzilgan to'lanmagan kreditorlik qarzlarining umumiy summasi; umumiy summada uzoq muddatli majburiyatlar mavjud emas.

Buxgalteriya balansiga ilova 5-shaklning tegishli jadval qismlariga havolalarni o'z ichiga olgan satrlar bo'yicha tafsilotlarni ochib beradi:

Asosiy vositalar uchun summalarning qiymatlarini batafsil bayon qilish uchun ilovaning 4 blokdan iborat 2-bo'limidan foydalaniladi. Buxgalteriya balansida faqat 2.1-jadvalga havola bo'lishi, hisobot davrida korxonada qo'shimcha jihozlash, tugatilish yoki asosiy vositalarni to'ldirish hollari bo'lmaganligi, tugallanmagan kapital qurilish shaklidagi aktivlar mavjud emasligini ko'rsatadi.

Ilova 3.1-jadvalda moliyaviy qo'yilmalar ko'rsatkichi batafsil ko'rsatilgan. Miqdor barcha turdagi tushumlar, hisoblangan foizlar va tasarruflarni hisobga olgan holda tarixiy qiymati bo'yicha aks ettiriladi. Uzoq muddatli aktivlar qisqa muddatli aktivlardan alohida ko'rsatiladi.

4.1-blokda tovar-moddiy zaxiralarning mavjud hajmi va ularning zaxiralari to'g'risidagi ma'lumotlar mavjud bo'lib, to'lanmagan tovar-moddiy zaxiralarning barcha guruhlari, shu jumladan garov moddalari 4.2-jadvalda keltirilgan.

5-bo'lim korxonaning qarzlariga - kreditorlik va debitorlik qarzlariga bag'ishlangan. Oxirgi ko'rsatkich muassasada yaratilgan shubhali qarzlar uchun zaxirani hisobga olishi kerak.