Moliyaviy hisobotlar. Buxgalteriya hisoboti: foydalanuvchilarga taqdim etilgandan so'ng, tasdiqlangan vaqtgacha tuzatish (almashtirish) imkoniyati, balans tasdiqlangandan keyin.

Yillik moliyaviy hisobot aktsiyadorlarning (ishtirokchilarning, ta'sischilarning) umumiy yig'ilishida tashkilotning ta'sis hujjatlarida belgilangan tartibda tasdiqlanadi (Buxgalteriya hisobi to'g'risidagi qonunning 15-moddasi 2-bandi). San'atga muvofiq. 208-FZ-sonli Qonunning 47-moddasi yillik hisobotlarni, yillik moliyaviy hisobotlarni, shu jumladan tasdiqlash masalalari. foyda va zarar to'g'risidagi hisobot va foyda taqsimoti aksiyadorlarning yillik umumiy yig'ilishida hal qilinadi. Ushbu uchrashuv 1 martdan 30 iyungacha bo'lib o'tadi.

Kompaniyaning yillik moliyaviy hisobotida mavjud bo'lgan ma'lumotlarning ishonchliligi uning taftish komissiyasi (taftishchisi) tomonidan tasdiqlanishi kerak (208-FZ-son Qonunining 88-moddasi).

Umumiy yig'ilishga tasdiqlash uchun taqdim etilgan aksiyadorlik jamiyatining yillik hisobotida uning direktorlar kengashi (kuzatuv kengashi) tomonidan oldindan tasdiqlanganligi to'g'risidagi yozuv bo'lishi kerak. Agar jamiyatda direktorlar kengashi (kuzatuv kengashi) bo'lmasa, hisobot birinchi navbatda jamiyatning yagona ijro etuvchi organi lavozimini egallagan (funktsiyalarni bajaruvchi) tomonidan tasdiqlanadi. Ushbu talab Rossiya Qimmatli qog'ozlar bo'yicha Federal komissiyasining 2002 yil 31 maydagi N 17/ps qarori bilan tasdiqlangan Nizomning 3.7-bandida keltirilgan.

Hisobotni dastlabki tasdiqlash aksiyadorlarning yillik umumiy yig‘ilishi o‘tkaziladigan sanadan kamida 30 kun oldin amalga oshiriladi.

San'atga muvofiq. 14-FZ-sonli Qonunning 34-moddasi, yillik hisobotlar tasdiqlanadigan kompaniyaning navbatdagi yig'ilishini o'tkazish muddati uning ustavida belgilanishi kerak. Ushbu uchrashuv 1 martdan 30 aprelgacha bo'lib o'tadi. Yillik hisobotlarni umumiy yig'ilishga taqdim etishdan oldin ular kompaniyaning taftish komissiyasi tomonidan tasdiqlanishi kerak. Taftish komissiyasi 15 dan ortiq ishtirokchi bo'lgan jamiyatlarda majburiy ravishda tuziladi. Boshqa hollarda taftish komissiyasini tuzish (yoki auditorni saylash) jamiyat ustavi bilan tartibga solinadi. Agar kompaniyada taftish komissiyasi (taftishchi) mavjud bo'lsa, ishtirokchilarning umumiy yig'ilishi taftish komissiyasining xulosalari bo'lmagan taqdirda yillik hisobotlarni va balanslarni tasdiqlashga haqli emas (14-FZ-son Qonunining 47-moddasi).

11.4.1. Aksiyadorlik jamiyatining umumiy yig'ilishini o'tkazish

Aksiyadorlik jamiyatining (AJ) vazifalaridan biri har yili aktsiyadorlarning umumiy yig'ilishini o'tkazish bo'lib, unda eng muhim masalalar ko'rib chiqiladi: yil faoliyati yakunlari, yillik hisobotlar tasdiqlanadi, boshqaruv va nazorat va. auditorlik organlari saylanadi, dividendlar e’lon qilinadi. Jamiyat turidan (ochiq yoki yopiq) va aktsiyadorlar sonidan qat'i nazar, yillik umumiy yig'ilish har bir aktsiyadorlik jamiyatida o'tkazilishi kerak.

Barcha ovoz beruvchi aktsiyalari bitta aktsiyadorga tegishli bo'lgan jamiyatda umumiy yig'ilish vakolatiga kiradigan masalalar bo'yicha qarorlar bunday aktsiyador tomonidan yakka tartibda qabul qilinadi. Shu bilan birga, ko'rsatilgan aktsiyador yillik umumiy yig'ilish uchun belgilangan muddatlarda o'z kun tartibini tashkil etuvchi qarorlar qabul qilishi kerak.

Yillik umumiy yig'ilishni tayyorlash va o'tkazish har bir kompaniyaning yil boshidan iyulgacha bo'lgan davrda asosiy tashkiliy vazifasidir.

Yillik umumiy yig'ilishni chaqirish va o'tkazish tartibi 208-FZ-sonli qonun bilan tartibga solinadi. Yig‘ilishni tayyorlash va o‘tkazishda yo‘l qo‘yilgan xatolar umumiy yig‘ilish natijalaridan norozi bo‘lgan aksiyadorlarning jamiyatga nisbatan da’vo qo‘yishiga sabab bo‘lishi mumkin.

San'atning 1-bandiga binoan. 208-FZ-sonli Qonunning 47-moddasi aktsiyadorlarning yillik umumiy yig'ilishida quyidagi masalalar ko'rib chiqilishi va qarorlar qabul qilinishi kerak:

Direktorlar kengashini (kuzatuv kengashini) saylash;

Taftish komissiyasini (taftishchini) saylash;

Auditorning roziligi;

Yillik hisobotlarni, yillik moliyaviy hisobotlarni, shu jumladan tasdiqlash. kompaniyaning foyda va zararlari to'g'risidagi hisoboti (foyda va zarar hisoblari);

Jamiyatning moliyaviy yil yakunlari bo‘yicha foyda va zararlarini taqsimlash, shuningdek dividendlar to‘lash (deklaratsiya qilish).

Aksiyadorlarning yillik umumiy yig'ilishida umumiy yig'ilish vakolatiga kiradigan boshqa masalalar ham hal qilinishi mumkin. Shunday qilib, uning kun tartibi hech bo'lmaganda yuqoridagilarning barchasini, shuningdek, bunday huquqqa ega bo'lgan shaxslar tomonidan kun tartibiga kiritilgan boshqa masalalarni o'z ichiga olishi kerak.

Yillik umumiy yig'ilishni o'tkazish to'g'risidagi qaror direktorlar kengashi (kuzatuv kengashi) tomonidan qabul qilinadi. Direktorlar kengashi (kuzatuv kengashi) tuzilmagan jamiyatlarda (aktsiyadorlar soni 50 nafardan kam bo'lgan aksiyadorlik jamiyatida bunga yo'l qo'yiladi) aksiyadorlarning yillik umumiy yig'ilishini o'tkazish to'g'risidagi qaror uni vakolatli shaxs yoki organ tomonidan qabul qilinadi. , ushbu aksiyadorlik jamiyatining ustaviga muvofiq, bunday mas'uliyat yuklangan. Aksiyadorlarning yillik umumiy yig'ilishini o'tkazishga tayyorgarlik ko'rish tartibi San'atda belgilangan. 208-FZ-son Qonunining 54-moddasi.

Aksiyadorlarning umumiy yig'ilishi yopilganidan keyin 15 kundan kechiktirmay uning bayonnomasi ikki nusxada tuziladi, ular umumiy yig'ilish raisi va kotibi tomonidan imzolanadi.

Bayonnomaning mazmuniga qo'yiladigan talablar San'at bilan belgilanadi. 208-FZ-son Qonunining 63-moddasi. U quyidagilarni ko'rsatishi kerak:

Uchrashuv joyi va vaqti;

Yig‘ilish raisi (rayosati) va kotibi;

Kun tartibi;

Nutqning asosiy qoidalari;

Yig'ilishda qabul qilingan qarorlar.

Aksiyadorlarning umumiy yig‘ilishlari bayonnomalari jamiyat ijroiya organi joylashgan joyda yuritilishi kerak. Shu bilan birga, aktsiyadorlik jamiyati har qanday aktsiyadorga ularga kirish huquqini ta'minlashi shart.

Yillik moliyaviy hisobot kompaniyaning o'tgan yildagi moliyaviy holati va iqtisodiy faoliyati natijalari to'g'risida ishonchli ma'lumot manbai hisoblanadi. Shu bois qonun hujjatlari va ko‘proq darajada moliya institutlarining ichki qoidalari uni tayyorlash, mazmuni va tasdiqlash tartibiga alohida e’tibor beradi. Yillik moliyaviy hisobot ko'rsatkichlari asosida kompaniyaning potentsial investorlar va uning qimmatli qog'ozlari egalari uchun investitsiya jozibadorligi baholanadi.

Buxgalteriya hisobi to'g'risidagi qonun hujjatlariga muvofiq yillik moliyaviy hisobot majburiy tasdiqlanishi shart kompaniyaning eng yuqori boshqaruv organi. Jamiyat aktsiyadorlarining (ishtirokchilarining) umumiy yig'ilishi uni tasdiqlash to'g'risida qaror qabul qiladi.

Mas'uliyati cheklangan jamiyatlar yillik moliyaviy hisobotni moliyaviy yil tugaganidan keyin 4 oydan kechiktirmay va 4 oydan kechiktirmay ishtirokchilarning navbatdagi umumiy yig'ilishida tasdiqlaydilar. Aksiyadorlik jamiyatlari - moliyaviy yil tugaganidan keyin 2 oydan oldin va 6 oydan kechiktirmay.

Yillik moliyaviy hisobot tuzilmasi balans, foyda va zararlar to‘g‘risidagi hisobot, unga ilovalar, hisobotlarning ishonchliligini tasdiqlovchi auditorlik xulosasi (agar ular majburiy auditdan o‘tkazilishi shart bo‘lsa) va tushuntirish yozuvini o‘z ichiga oladi.

Buxgalteriya hisobi to'g'risidagi qonunga ko'ra, kompaniya yillik moliyaviy hisobotni tuzishdan oldin mulk va majburiyatlarni inventarizatsiyadan o'tkazishi shart, bunda ularning mavjudligi, holati va bahosi tekshiriladi va hujjatlashtiriladi.

Keyin yillik moliyaviy hisobotlar tashkilotning rahbari va bosh buxgalteri tomonidan imzolangan bo'lishi kerak, unda mavjud ma'lumotlarning to'g'riligi va to'liqligi tasdiqlanadi.

Yillik moliyaviy hisobotlar majburiy tekshirilishi shart kompaniyaning taftish komissiyasi (taftishchisi). Hisobotning to'g'riligini jamiyat taftish komissiyasi (taftishchisi) tomonidan tasdiqlash hisobotni aktsiyadorlar (ishtirokchilar) umumiy yig'ilishiga tasdiqlash uchun taqdim etishdan oldin zaruriy shartdir: moddaning 3-bandiga muvofiq. Mas'uliyati cheklangan jamiyatlar to'g'risidagi Federal qonunning 47-moddasiga binoan, ishtirokchilarning umumiy yig'ilishi kompaniyaning taftish komissiyasining (taftishchisining) xulosasi bo'lmagan taqdirda kompaniyaning yillik balanslarini tasdiqlash huquqiga ega emas.

Yillik moliyaviy hisobotni tasdiqlash uchun umumiy yig'ilishga tayyorgarlik ko'rilayotganda aksiyadorlarga (ishtirokchilarga) yillik moliyaviy hisobot, shu jumladan auditorlik xulosasi va jamiyat taftish komissiyasining (taftishchining) xulosasi bilan tanishish imkoniyati ta'minlanishi kerak. yillik moliyaviy hisobot auditi.

Obligatsiyalar yoki boshqa qimmatli qog'ozlarni ommaviy joylashtirishni amalga oshirgan (o'tkazgan) aktsiyadorlik jamiyatlari uchun qonun hujjatlarida yillik moliyaviy hisobotlarni tasdiqlash bosqichlari alohida tartibga solinadi: 1) boshqaruvchi va bosh buxgalter tomonidan imzolanishi, 2) auditorlik tekshiruvi bilan tasdiqlanishi. komissiya (taftishchi), so'ngra 3) aktsiyadorlarning umumiy yig'ilishi tomonidan tasdiqlash.

Kompaniyaning yillik moliyaviy hisoboti barcha manfaatdor shaxslar (banklar, investorlar, kreditorlar, xaridorlar, yetkazib beruvchilar va boshqalar) uchun ochiq bo‘lgan ma’lumotlar bo‘lib, ko‘rib chiqish va nusxalash uchun mavjud. Kompaniya manfaatdor foydalanuvchilarga moliyaviy hisobotlar bilan tanishish imkoniyatini berishi kerak.

Mas'uliyati cheklangan jamiyatlar moliyaviy hisobotlarni e'lon qilish majburiyatidan ozoddir, qonun hujjatlarida nazarda tutilgan hollar bundan mustasno. Shunday qilib, obligatsiyalar va boshqa qimmatli qog'ozlar ommaviy taklif qilingan taqdirda, mas'uliyati cheklangan jamiyat har yili yillik buxgalteriya balansini e'lon qilishi shart.

Aktsiyadorlik jamiyatlari uchun qonun hujjatlarida moliyaviy ma'lumotlarni oshkor qilishning yanada qat'iy qoidalari belgilangan.

Ochiq aktsiyadorlik jamiyatlari yillik moliyaviy hisobotlarni e'lon qilishlari shart. Paragrafga muvofiq. 1 osh qoshiq. Buxgalteriya hisobi to'g'risidagi qonunning 16-moddasi, nashr hisobot yilidan keyingi yilning 1 iyulidan kechiktirmay amalga oshiriladi. Yopiq aktsiyadorlik jamiyatlari obligatsiyalar yoki boshqa qimmatli qog'ozlar ommaviy taklif qilingan taqdirda ham yillik moliyaviy hisobotlarni oshkor qilishlari shart.

Ochiq aktsiyadorlik jamiyati yillik moliyaviy hisobotni mustaqil auditor (auditorlik firmasi) tomonidan tekshirilgandan va tasdiqlaganidan so‘ng aksiyadorlarning umumiy yig‘ilishi tomonidan tasdiqlangandan keyingina e’lon qilishi mumkin. Bayonotlarni tasdiqlashdan oldin ularni tekshirish va tasdiqlash uchun jamiyat yoki uning aktsiyadorlari bilan mulkiy manfaatlar bilan bog'liq bo'lmagan auditor jalb qilinishi kerak.

Qimmatli qog'ozlar bozori to'g'risidagi qonun hujjatlari emitentlar tomonidan moliyaviy ma'lumotlarni oshkor qilish va taqdim etish masalasini etarlicha batafsil tartibga soladi. Oshkor qilingan hujjatlarda buxgalteriya hisobi, shu jumladan yillik hisobot asosiy rol o'ynaydi.

San'atning 12-bandiga binoan. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 30-moddasi, emitentning so'nggi yakunlangan moliyaviy yil uchun yillik konsolidatsiyalangan buxgalteriya (konsolidatsiyalangan moliyaviy) hisoboti auditorlik xulosasi olingan kundan boshlab 3 kundan kechiktirmay oshkor qilinadi / taqdim etiladi, lekin kechiktirmay. moliyaviy yil tugaganidan keyin 120 kundan ortiq, shuningdek keyingi moliyaviy yilning ikkinchi choragi uchun choraklik hisobotga kiritilgan.

Axborotni oshkor qilish bo'yicha talablar qo'yilmaydigan aksiyadorlik jamiyati yillik moliyaviy hisobotning matnini yillik moliyaviy hisobotni taqdim etish muddati tugagan kundan boshlab 45 kundan kechiktirmay Internet tarmog'ida o'z veb-saytida e'lon qilishi shart. Yillik moliyaviy hisobotni tasdiqlash to'g'risidagi masala ko'rib chiqilgan aksiyadorlarning navbatdagi umumiy yig'ilishi bayonnomasi tuzilgan kundan boshlab 2 kundan kechiktirmay, ma'qullanganligi (tasdiqlanmaganligi) to'g'risidagi xabarni Internet sahifasida e'lon qiling. aktsiyadorlik jamiyatining yillik moliyaviy hisoboti.

Emitent yillik moliyaviy hisobotning nusxasini yuridik shaxslarning yagona davlat reestrida ko'rsatilgan manzil bo'yicha, qimmatli qog'ozlarni joylashtirish muddati tugagunga qadar esa emitentning reklama xabarlarida ko'rsatilgan joylarga joylashtirishi shart. qimmatli qog'ozlarni joylashtirish to'g'risidagi ma'lumotlar. Emitent, shuningdek, yillik moliyaviy hisobotning vakolatli shaxs tomonidan tasdiqlangan nusxasini qimmatli qog'ozlar egalariga va boshqa manfaatdor shaxslarga ularning iltimosiga binoan 7 kundan ortiq bo'lmagan muddatda taqdim etishi shart.

Shuni yodda tutish kerakki, yillik moliyaviy hisobotning qimmatli qog‘ozlar bozori to‘g‘risidagi qonun hujjatlari talablariga muvofiq oshkor etilishi emitentlarni buxgalteriya hisobi to‘g‘risidagi qonun hujjatlariga muvofiq yillik moliyaviy hisobotni e’lon qilish majburiyatidan ozod etmaydi.

Bundan tashqari, Rossiya depozit tilxatlarining emitentlari, shuningdek, yillik moliyaviy hisobotlarni va UFRS yoki AQSh GAAP ga muvofiq tayyorlangan konsolidatsiyalangan moliyaviy hisobotlarni (agar mavjud bo'lsa) choraklik hisobotning ilovasida oshkor qilishlari shart. Bunday holda, hisobotlar auditor tomonidan tekshirilishi va auditorning fikri oshkor qilingan moliyaviy hisobotga ilova qilinishi kerak.

Davlat organlariga hisobotlarni taqdim etish

Yillik moliyaviy hisobotlar nafaqat jamiyat muassislariga, aksiyadorlariga, ishtirokchilariga yoki mulkdorlariga, balki u roʻyxatdan oʻtgan joydagi davlat statistikasining hududiy organlariga ham yil tugaganidan keyin 90 kun ichida taqdim etilishi kerak. Shu bilan birga, tashkilotning yillik moliyaviy hisobotlari taqdim etildi tasdiqlanishi kerak ta’sis hujjatlarida belgilangan tartibda jamiyatning oliy boshqaruv organi.

Yillik moliyaviy hisobotni tasdiqlash sanasi to'g'ridan-to'g'ri balansning birinchi sahifasida ko'rsatiladi.

Qimmatli qog'ozlarni joylashtirish

Aktsiyalarning qo'shimcha chiqarilishini joylashtirish yo'li bilan ustav kapitalini ko'paytirishda aksiyalarning qo'shimcha chiqarilishini davlat ro'yxatidan o'tkazish (qimmatli qog'ozlarni ro'yxatdan o'tkazish bilan birga bo'lmagan) uchun jamiyatning oxirgi yakunlangan moliyaviy yil va oxirgi chorak uchun moliyaviy hisobotining nusxasi taqdim etiladi. prospekti).

Emissiya prospektini ro'yxatdan o'tkazgan holda qimmatli qog'ozlarni chiqarishga kelsak, u o'z ichiga oladi yillik emitentning auditorlik xulosasi ilova qilingan risolani tasdiqlash sanasidan oldingi oxirgi 3 ta yakunlangan moliyaviy yil uchun moliyaviy hisoboti. Agar emitent 3 yildan kam faoliyat yuritgan bo'lsa, u holda har bir yakunlangan moliyaviy yil uchun yillik moliyaviy hisobot auditorlik xulosasi bilan birga taqdim etiladi.

Agar emitent UFRS yoki AQSh GAAP ga muvofiq tuzilgan yillik moliyaviy hisobotga ega bo'lsa, u holda emitentning qimmatli qog'ozlar risolasini tasdiqlash sanasidan oldingi oxirgi 3 ta yakunlangan moliyaviy yil uchun rus tilidagi moliyaviy hisobotlari ham risolaga ilova qilinadi.

Qimmatli qog'ozlar risolasi direktor, bosh buxgalter va auditor tomonidan imzolanadi hamda jamiyatning direktorlar kengashi (kuzatuv kengashi) tomonidan tasdiqlanadi.

IPO, listing

Tasdiqlangan yillik moliyaviy hisobotlarni taqdim etish hisoblanadi korporativ emitentlarning qimmatli qog'ozlarini qabul qilish shartlaridan biri(aktsiyalar, obligatsiyalar) fond birjalarida savdo qilish uchun listing tartibidan o'tish bilan joylashtirish jarayonida.

Shunday qilib, qimmatli qog'ozlarni MIKS fond birjasida listing tartibida joylashtirish/aylanish jarayonida savdoga qo'yish to'g'risidagi arizaga to'ldirilgan oxirgi 3 yil uchun Rossiya buxgalteriya standartlariga (RAS) muvofiq yillik moliyaviy hisobot ilova qilinishi kerak. moliyaviy yillar va yillik moliyaviy hisobotlar UFRS va/yoki AQSh GAAP ga muvofiq rus tilida ushbu hisobotlarga nisbatan auditorlik xulosasining ilovasi bilan.

Qimmatli qog'ozlarni "RTS" OAJ fond birjasi savdolariga qo'yish qoidalariga ko'ra, aksiyalar va korporativ obligatsiyalarni kotirovka varaqasiga kiritish uchun, shu qatorda emitent UFRSga muvofiq yillik moliyaviy (buxgalteriya) hisobotini taqdim etishi shart. yoki AQSh GAAP, unga nisbatan audit o'tkaziladi va ushbu hisobotlarni yuritish va ularni rus tilidagi auditorlik xulosasi bilan birga oshkor qilish majburiyatini oladi.

Obligatsiyalar chiqarish

Tugallangan 2 moliyaviy yil uchun belgilangan tartibda tasdiqlangan yillik moliyaviy hisobotlarning mavjudligi, shuningdek, uchinchi shaxslar tomonidan taqdim etilgan garov bo'lmaganda obligatsiyalar chiqarish uchun shart hisoblanadi.

Xuddi shu holat birja obligatsiyalarini chiqarilishini davlat ro‘yxatidan o‘tkazmasdan (qo‘shimcha chiqarish), obligatsiyalar prospektini ro‘yxatdan o‘tkazmasdan va ularni chiqarish natijalari to‘g‘risidagi hisobotni davlat ro‘yxatidan o‘tkazmasdan (qo‘shimcha chiqarish) ham kuzatilishi kerak. Bundan tashqari, birjada sotiladigan obligatsiyalar 2 ta moliyaviy yil uchun tegishli tartibda tasdiqlangan yillik moliyaviy hisobotlar mavjud bo'lgan taqdirda, listing tartibidan o'tmasdan fond birjasida savdoga qo'yiladi.

Ustav kapitalining ko'payishi va kamayishi

Mas'uliyati cheklangan jamiyatning ustav kapitalini uning mol-mulki hisobiga ko'paytirish to'g'risidagi qaror faqat kompaniyaning bunday qaror qabul qilingan yildan oldingi yil uchun moliyaviy hisoboti ma'lumotlari asosida qabul qilinishi mumkin. Ushbu talabni kichik bo'limda majburiy ko'rib chiqishga ham e'tibor qaratiladi. Rossiya Federatsiyasi Qurolli Kuchlari Plenumining va Rossiya Federatsiyasi Oliy Hakamlik sudi Plenumining 1999 yil 9 dekabrdagi 90/14-sonli qarorining "a" 9-bandi.

Kompaniyaning yillik moliyaviy hisobotidan olingan ma'lumotlar (ular tasdiqlangan deb taxmin qilinadi) kompaniyaning mulki hisobidan jamiyatning ustav kapitalini ko'paytirish imkoniyatini aniqlash, shu jumladan San'atning 2-bandi talabi mavjudligini aniqlash uchun zarurdir. Mas'uliyati cheklangan jamiyatlar to'g'risidagi Federal qonunning 18-moddasida kompaniyaning ustav kapitalini uning mol-mulki hisobiga ko'paytirish miqdori kompaniyaning sof aktivlari qiymati va vakolatli jamiyatlar miqdori o'rtasidagi farqdan oshmasligi kerak. kompaniyaning kapitali va zaxira fondi.

Yillik moliyaviy hisobot ko'rsatkichlariga asoslanib, kompaniya ustav kapitalini kamaytirish to'g'risida qaror qabul qiladi yoki hatto kompaniyani tugatish to'g'risida qaror qabul qilishi mumkin.

Qayta tashkil etish

Qayta tashkil etishga tayyorgarlik ko'rayotganda, unda ishtirok etuvchi barcha kompaniyalar biznesni birlashtirishi kerak bo'lgan kompaniyalarning moliyaviy holati va istiqbollarini yoki biznesni taqsimlashda kompaniya uchun mumkin bo'lgan oqibatlarni baholashlari kerak.

Shu sababli, kun tartibiga qayta tashkil etish to'g'risidagi masala kiritilgan umumiy yig'ilishda ishtirok etish huquqiga ega bo'lgan barcha shaxslarga yillik hisobotlar va qayta tashkil etishda ishtirok etuvchi barcha kompaniyalarning umumiy yig'ilish sanasidan oldingi 3 ta moliyaviy yil uchun yillik moliyaviy hisobotlari taqdim etiladi. , yoki tashkilot tashkil etilgan kundan boshlab har bir tugallangan moliyaviy bir yil uchun, agar tashkilot 3 yildan kamroq vaqt davomida faoliyat yuritgan bo'lsa.

Shu bilan birga, qayta tashkil etish natijasida tashkil etilgan yuridik shaxs (qo‘shilish, ajralib chiqish yoki o‘zgartirilgan emitent bundan mustasno) qimmatli qog‘ozlar birjasi savdolariga ruxsat olish uchun birjaga yillik moliyaviy ( buxgalteriya hisobi) audit qilingan UFRS va/yoki AQSh GAAP ga muvofiq hisobotlar.

Qimmatli qog'ozlar bozoriga kirishni ta'minlaydigan hujjatlardagi noaniqliklar uchun javobgarlik juda yuqori, shuning uchun kompaniyaning moliyaviy hisobotlarini tayyorlashga juda ehtiyotkorlik bilan yondashish kerak.

Ekspertiza

Shuningdek, kompaniya auditini o'tkazish uchun tasdiqlangan yillik moliyaviy hisobotlarni taqdim etish masalalarini (IPO tayyorlash, M&A, kompaniya yoki kompaniya aktivlarida ishtirok etishni sotib olish), soliq organlari tomonidan soliq nazorati choralari, qimmatli qog'ozlar bozorini tartibga soluvchi organ tomonidan stol tekshiruvlari va boshqalar .P.

IPOga tayyorgarlik bosqichida kompaniyaning moliyaviy audit hisobotlari so'nggi 3 yil uchun auditdan o'tgan yillik moliyaviy hisobotlar asosida tuziladi, keyinchalik ular risolani tuzishda foydalaniladi.

M&A maqsadida kompaniyaning auditi to'g'risida hisobot tuzish uchun yillik moliyaviy hisobot ham tekshirilishi kerak, barcha tafsilotlar va hisobot ko'rsatkichlarining to'g'riligi va to'ldirilganligi baholanadi.

Tasdiqlangan yillik moliyaviy hisobot - ko'rsatkicheng yaxshi amaliyot

Umumiy yig'ilishda tasdiqlash uchun hisobotni har tomonlama tayyorlash, shuningdek kompaniyaning o'tgan moliyaviy yildagi faoliyatini baholash uchun yillik moliyaviy hisobotni dastlabki ko'rib chiqish va direktorlar kengashi, ijrochi yoki kuzatuv kengashi tomonidan tasdiqlash uchun taqdim etish tavsiya etiladi. tanasi.

Bir qator yirik kompaniyalarning ustavlarida yillik moliyaviy hisobot direktorlar kengashi, boshqaruv kengashi va prezident tomonidan oldindan tasdiqlanishi nazarda tutilgan.

Bir qator davlat aksiyadorlik jamiyatlari faoliyatini tartibga soluvchi hujjatlarda yillik moliyaviy hisobot va konsolidatsiyalangan moliyaviy hisobot majburiy auditorlik tekshiruvidan o‘tkazilishi hamda ular kuzatuv kengashi tomonidan dastlabki tasdiqlanishi talab etiladi.

Hisobot bermaslik uchun javobgarlik

Yuqorida aytib o'tilganidek, buxgalteriya hisobi to'g'risidagi qonun hujjatlariga muvofiq, nazorat qiluvchi davlat organlariga taqdim etiladigan yillik moliyaviy hisobotlar jamiyatning yuqori boshqaruv organi tomonidan majburiy tasdiqlanishi kerak.

Amalda, ko'pincha yillik umumiy yig'ilish sanasi yillik moliyaviy hisobotlarni taqdim etish muddatidan kechroq belgilansa, vaziyat yuzaga keladi. Ko'pgina kompaniyalar moliyaviy hisobotlarni umumiy yig'ilish tomonidan tasdiqlanmaguncha, shu sababga ko'ra taqdim etishni kechiktiradilar. Biroq, soliq organlari va sudlar ushbu holat hisobotlarni taqdim etmaslik uchun sabab emas deb haqli ravishda hisoblashadi va amaldagi qonunchilik soliq qonunchiligi talablariga rioya qilish va moliyaviy hisobotlarni belgilangan muddatlarda taqdim etish imkonini beradi.

O'rnatilgan sud amaliyotiga asoslanib, agar kompaniyaning ustavida yillik moliyaviy hisobotlarni topshirish muddati tugaganidan keyin yillik umumiy yig'ilish o'tkazilishi nazarda tutilgan bo'lsa ham, qonun talablariga muvofiq. yillik hisobotlarni tasdiqlash uchun kompaniyaning navbatdan tashqari umumiy yig'ilishi o'tkazilishi kerak.

Rossiya Federatsiyasi Soliq kodeksining 126-moddasida soliq to'lovchining soliqlar va yig'imlar to'g'risidagi qonun hujjatlarida va boshqa qonun hujjatlarida nazarda tutilgan hujjatlarni belgilangan muddatda taqdim etmaganligi uchun javobgarlik belgilangan. Ushbu huquqbuzarlik kompaniyadan har bir taqdim etilmagan hujjat uchun 200 rubl miqdorida jarima solishga sabab bo'ladi (Moskva tumani Federal monopoliyaga qarshi xizmatining 08.04.2008 yildagi A40-59858 / 07-115-371-sonli qarori, Markaziy okrug Federal monopoliyaga qarshi xizmatining 07/25/2007 yildagi A64-5050/06-15-sonli ishi bo'yicha qarori).

Bundan tashqari, moliyaviy hisobotlarni taqdim etmaslik yoki ularni nazorat qiluvchi davlat organlariga taqdim etishni rad etish uchun ma'muriy javobgarlik nazarda tutilgan. Bunday qoidabuzarliklar uchun tashkilotning mansabdor shaxslariga 300 dan 500 rublgacha jarima solinadi. (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.6-moddasi). Jarima to'lash tashkilotni moliyaviy hisobotlarni taqdim etishdan ozod qilmaydi (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 4.1-moddasi 4-qismi).

"Qimmatli qog'ozlar bozori to'g'risida" Federal qonuni ishonchsiz, to'liq bo'lmagan va (yoki) noto'g'ri ma'lumotlarni taqdim etish yoki oshkor qilish natijasida investor va (yoki) qimmatli qog'ozlar egasiga etkazilgan zarar uchun fuqarolik javobgarligini belgilaydi.

Bundan tashqari, qimmatli qog'ozlar bozori to'g'risidagi ma'lumotlarni taqdim etish va oshkor qilish to'g'risidagi qonun talablarini buzish ma'muriy huquqbuzarlik bo'lib, yuridik shaxs va uning rahbari uchun o'ta og'ir javobgarlikka sabab bo'ladi.

Shunday qilib, San'atning 1-qismiga muvofiq. Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining 15.19-moddasi, emitent tomonidan ma'lumotni (xabarnomalarni) taqdim etish tartibi va muddatlarini taqdim etmaslik yoki buzish, shuningdek to'liq bo'lmagan va (yoki) ishonchsiz ma'lumotlarni taqdim etish va/ yoki noto'g'ri ma'lumotlar mansabdor shaxslarga 20 000 dan 30 000 rublgacha ma'muriy jarima solishga yoki 1 yilgacha diskvalifikatsiyaga olib keladi; yuridik shaxslar uchun - 500 000 dan 700 000 rublgacha.

San'atning 2-qismi. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.19-moddasi emitent tomonidan ma'lumotni oshkor etmaslik yoki oshkor qilish tartibi va shartlarini buzganlik, shuningdek ma'lumotni to'liq bo'lmagan va (yoki) ishonchsiz ma'lumotlarni oshkor qilish uchun javobgarlikni nazarda tutadi. / yoki noto'g'ri ma'lumotlar. Ushbu huquqbuzarlik mansabdor shaxslarga 30 000 dan 50 000 rublgacha ma'muriy jarima solishga yoki 1 yildan 2 yilgacha muddatga diskvalifikatsiyaga olib keladi; yuridik shaxslar uchun - 700 000 dan 1 000 000 rublgacha.

Sud amaliyotiga asoslanib, ushbu sohadagi eng keng tarqalgan huquqbuzarlik - ma'lumotni o'z vaqtida oshkor qilmaslik, San'atga muvofiq kichik huquqbuzarlik sifatida tasniflanishi mumkin. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 2.9 va qoidabuzar ma'muriy javobgarlikdan ozod qilinishi mumkin. Ahamiyatsizlik himoyalangan ijtimoiy munosabatlarga jiddiy tahdid bo'lmaganda yuzaga keladi, salbiy oqibatlarning yo'qligi yoki ularni bartaraf etish huquqbuzarlikning ahamiyatsizligini ko'rsatadigan holatlar emas (Rossiya Federatsiyasi Oliy arbitraj sudi Plenumi qarorining 18-bandi). 2004 yil 2 iyundagi 10-son).

Shu bilan birga, qarama-qarshi sud amaliyoti ham mavjud bo'lib, unga ko'ra ma'lumotlarni o'z vaqtida oshkor qilmaslik qimmatli qog'ozlar bozori sohasidagi normativ-huquqiy hujjatlarda belgilangan jamoat munosabatlari tartibiga tajovuz sifatida qaraladi va shuning uchun uni ahamiyatsiz deb hisoblash mumkin emas.

Shunday qilib, kompaniyaning to'g'ri tasdiqlangan yillik moliyaviy hisobotga ega bo'lishi uchun qo'yiladigan asosiy talablarni tahlil qilgandan so'ng, belgilangan talablarga rioya qilish nafaqat kompaniyaning o'zi manfaatlariga javob beradi, balki biznesni yanada shaffof qiladi, bu esa kompaniyaga bo'lgan qiziqishni oshiradi. potentsial investorlar va hamkorlar.

Pastga qarang. 11-moddaning 1-bandi. 1995 yil 26 dekabrdagi 208-FZ-sonli "Aksiyadorlik jamiyatlari to'g'risida" Federal qonunining 48-moddasi (bundan buyon matnda "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonuni) kichik band. 6-bandning 2-bandi. 02/08/1998 yildagi 14-FZ-sonli "Mas'uliyati cheklangan jamiyatlar to'g'risida" Federal qonunining 33-moddasi (bundan buyon matnda Mas'uliyati cheklangan jamiyatlar to'g'risida Federal qonun deb yuritiladi).

San'atga muvofiq. Buxgalteriya hisobi to'g'risidagi qonunning 13-moddasi.

San'atning 2-bandiga qarang. 1996 yil 21 noyabrdagi 129-FZ-sonli "Buxgalteriya hisobi to'g'risida" Federal qonunining 12-moddasi (bundan buyon matnda Buxgalteriya hisobi to'g'risidagi qonun deb yuritiladi).

Paragrafga qarang 3 osh qoshiq. 88-sonli "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonuni va San'atning 3-bandi. 47 Mas'uliyati cheklangan jamiyatlar to'g'risida Federal qonun.

San'atning 3-bandiga qarang. 52 "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonuni va San'atning 3-bandi. Mas'uliyati cheklangan jamiyatlar to'g'risida 36 Federal qonun.

8.1.1-bandga muvofiq. Emissiyaviy qimmatli qog'ozlar emitentlari tomonidan ma'lumotlarni oshkor qilish to'g'risidagi nizom tasdiqlandi. Rossiya Federatsiyasining Federal moliya bozorlari xizmatining 2006 yil 10 oktyabrdagi 06-117 / pz-n-son buyrug'i bilan.

Rossiya Federatsiyasi Moliya vazirligining 1998 yil 29 iyuldagi 34n-sonli "Rossiya Federatsiyasida buxgalteriya hisobi va moliyaviy hisobot to'g'risidagi nizomni tasdiqlash to'g'risida" gi buyrug'ining 89-bandiga qarang.

Rossiya Federatsiyasining Fuqarolik Kodeksi va "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonuniga muvofiq, soddalashtirilgan soliqqa tortish tizimiga o'tgan ochiq aktsiyadorlik jamiyatlari moliyaviy hisobotlarni yuritish, taqdim etish va oshkor qilishlari shart.

Buxgalteriya hisobotidan foydalanuvchilar foydalanishi mumkin bo'lgan gazeta va jurnallarda nashr etish yoki ular o'rtasida moliyaviy hisobotlarni o'z ichiga olgan risolalar, bukletlar va boshqa nashrlarni tarqatish, shuningdek manfaatdor shaxslarga taqdim etish uchun ularni tashkilot ro'yxatdan o'tgan joydagi davlat statistikasining hududiy organlariga topshirish. foydalanuvchilar.

acc. Rossiya Federatsiyasi Moliya vazirligining 1996 yil 28 noyabrdagi 101-sonli "Ochiq aktsiyadorlik jamiyatlari tomonidan moliyaviy hisobotlarni nashr etish tartibi to'g'risida" gi buyrug'ining 1.3-bandidan.

paragrafga qarang. 3-bet, 3-modda. 88 "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonuni.

San'atning 1-bandiga binoan. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 30-moddasi, ma'lumotni oshkor qilish, uni topish va olishni kafolatlaydigan tartibda ushbu ma'lumotni olish maqsadidan qat'i nazar, undan manfaatdor barcha shaxslar uchun mavjudligini ta'minlashni anglatadi.

San'atning 3-bandiga binoan. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 30-moddasiga binoan, ma'lumotni taqdim etish uning joylashgan joyini va ushbu shaxslar doirasi tomonidan olinishini kafolatlaydigan tartibda ma'lum bir shaxslar doirasiga kirishini ta'minlashni anglatadi.

8.3.7-bandga qarang. Emissiyaviy qimmatli qog'ozlar emitentlari tomonidan ma'lumotlarni oshkor qilish to'g'risidagi nizom tasdiqlandi. Rossiya Federatsiyasining Federal moliya bozorlari xizmatining 2006 yil 10 oktyabrdagi 06-117 / pz-n-son buyrug'i bilan.

Xalqaro moliyaviy hisobot standartlari (IFRS; English International Financial Reporting Standards) - tashqi foydalanuvchilarning korxonaga nisbatan iqtisodiy qarorlar qabul qilishlari uchun zarur bo'lgan moliyaviy hisobotlarni tayyorlash qoidalarini tartibga soluvchi hujjatlar to'plami (standartlar va talqinlar).

Umumiy qabul qilingan buxgalteriya tamoyillari (GAAP) Qo'shma Shtatlar va boshqa ba'zi mamlakatlarda qo'llaniladigan buxgalteriya standartlari. GAAP (xususan, Xalqaro moliyaviy hisobot standartlaridan) farq qiladi, chunki GAAP muayyan amaliy vaziyatlarni hisobga olish tartibini batafsil tartibga soladi.

paragrafga qarang. 2-bet, 2-modda. Buxgalteriya hisobi to'g'risidagi qonunning 15-moddasi va par. 3 Rossiya Federatsiyasi Moliya vazirligining 1998 yil 29 iyuldagi 34n-sonli "Rossiya Federatsiyasida buxgalteriya hisobi va moliyaviy hisobotlarni yuritish to'g'risidagi nizomni tasdiqlash to'g'risida" gi buyrug'ining 86-bandi.

2007 yil 25 yanvardagi 07-4/pz-n-sonli "Qimmatli qog'ozlarni chiqarish va qimmatli qog'ozlar prospektlarini ro'yxatdan o'tkazish standartlarini tasdiqlash to'g'risida" gi Rossiya Federatsiyasining Federal moliya bozori xizmati buyrug'ining 2.4.5-bandiga qarang.

San'atning 9-bandiga qarang. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 22-moddasi; 8.1-band. VIII. Emissiyaviy qimmatli qog‘ozlar emitentlari tomonidan axborotni oshkor qilish to‘g‘risidagi nizomga 8-ilova tasdiqlandi. Rossiya Federatsiyasining Federal moliya bozorlari xizmatining 2006 yil 10 oktyabrdagi 06-117 / pz-n-son buyrug'i bilan.

Listing – qimmatli qog‘ozni fond birjasining kotirovka varaqalaridan biriga kiritish hamda qimmatli qog‘ozlar va emitentning o‘zining fond birjasi tomonidan belgilangan shartlar va talablarga muvofiqligini nazorat qilish tartib-taomillari majmuidir.

Paragraflarga qarang. 14, 25 Qimmatli qog'ozlarni listing, joylashtirishga ruxsat berish va muomalada bo'lish qoidalariga № 40-ilova.

Paragraflarga qarang. 5.1.1-5.1.2 "RTS" OAJ fond birjasida qimmatli qog'ozlarni savdoga qo'yish qoidalari tasdiqlandi. RTS fond birjasi OAJ Boshqaruv kengashi (2009 yil 30 noyabrdagi 09-21-3011-son bayonnomasi) (keyingi o'rinlarda RTSga kirish qoidalari deb yuritiladi).

San'atning 2-bandiga qarang. 31 Mas'uliyati cheklangan jamiyatlar to'g'risidagi Federal qonun; 3-band, 3-band, modda. 33 "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonuni; 2-modda. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 27.5-4. Ushbu qoidadan istisnolar San'atning 3-bandida ko'rsatilgan. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 27.5-4.

San'atning 1-bandiga qarang. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 27.5.2.

Qoidalarning 4.1.3-bandiga qarang, RTSga kirish qoidalari.

paragrafga qarang. 2-bet, 1-modda. Mas'uliyati cheklangan jamiyatlar to'g'risida 18 Federal qonun.

Rossiya Federatsiyasi Qimmatli qog'ozlar bozori bo'yicha Federal komissiyasining 2002 yil 31 maydagi 17-sonli "Aktsiyadorlarning umumiy yig'ilishini tayyorlash, chaqirish va o'tkazish tartibiga qo'shimcha talablar to'g'risidagi nizomni tasdiqlash to'g'risida"gi qarorining 3.5-bandi. ps.

RTS qabul qilish qoidalarining 5.5-bandi.

"Gazprom" OAJ, "Aeroflot" OAJ, "Rossiya temir yo'llari" OAJ, "AVTOVAZ" OAJ, "NK Rosneft" OAJ, "Synergy" OAJ.

San'atning 1-bandiga qarang. 2009 yil 17 iyuldagi 145-FZ-son "Rossiya avtomobil yo'llari" davlat kompaniyasi to'g'risida va Rossiya Federatsiyasining ayrim qonun hujjatlariga o'zgartishlar kiritish to'g'risida" Federal qonunining 18-moddasi; 1-modda. 2007 yil 1 dekabrdagi 317-FZ-son "Rosatom" atom energiyasi davlat korporatsiyasi to'g'risida" Federal qonunining 35-soni; 1-modda. 2007 yil 23 noyabrdagi 270-FZ-son "Rossiya texnologiyalari" davlat korporatsiyasi to'g'risida" Federal qonunining 9; 1-modda. 2007 yil 30 oktyabrdagi 238-FZ-sonli "Olimpiya ob'ektlarini qurish va Sochi shahrini tog'li iqlim kurorti sifatida rivojlantirish davlat korporatsiyasi to'g'risida" Federal qonunining 9-moddasi.

Shimoli-g'arbiy okrug Federal monopoliyaga qarshi xizmatining 2010 yil 17 avgustdagi A56-72213/2009-sonli qaroriga qarang; AASning 2010 yil 19 apreldagi 13-sonli A56-80327/2009-sonli qarori; Volga tumani Federal monopoliyaga qarshi xizmatining 2010 yil 5 martdagi A65-16385/2009-sonli ishidagi qarori.

San'atning 11-bandiga qarang. "Qimmatli qog'ozlar bozori to'g'risida" Federal qonunining 51-moddasi.

Qarang: Moskva arbitraj sudining 02.06.2007 yil, 02.12.2007 yildagi A40-2623/07-17-24-sonli qarori; To'qqizinchi Apellyatsiya sudining 2006 yil 19 dekabrdagi 2006 yil 26 dekabrdagi 09AP-17166/2006-AK-son qarori; Markaziy tuman Federal monopoliyaga qarshi xizmatining 2010 yil 26 avgustdagi A54-120 / 2010-sonli ishidagi qarori.

1C: Enterprise echimlarida hisobot Moliyaviy hisobotlar tasdiqlangan namunaviy shakllarga muvofiq 2011 yildan boshlab tashkilotlarning yillik va oraliq moliyaviy hisobotlari shakllarini tayyorlash uchun mo‘ljallangan. Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i bilan (Rossiya Moliya vazirligining 2015 yil 6 apreldagi 57n-son buyrug'i bilan tahrirlangan).

Hisobot Soddalashtirilgan buxgalteriya hisobi buxgalteriya hisobining soddalashtirilgan usullarini, shu jumladan soddalashtirilgan buxgalteriya (moliyaviy) hisobotini qo'llash huquqiga ega bo'lgan tashkilotlarning alohida toifalarini shakllantirish va Rossiya Moliya vazirligining buyrug'iga 5-ilovaning namunaviy shakllariga muvofiq 2012 yil uchun hisobot berishdan qo'llash. 2010 yil 2 iyuldagi 66n-son "Tashkilotlarning buxgalteriya hisobi hisobotlarini shakllantirish to'g'risida" (Rossiya Moliya vazirligining 2015 yil 6 apreldagi 57n-son buyrug'i bilan tahrirlangan).

Yillik buxgalteriya (moliyaviy) hisoboti hisobot yili uchun tuziladi.

Ayrim hollarda oraliq buxgalteriya (moliyaviy) hisobotlari hisobot yilidan kamroq hisobot davri uchun tuzilishi mumkin. Buning uchun, agar kerak bo'lsa, hisobotning boshlang'ich shaklida siz hisobot yilining boshidan boshlab hisoblash usuli bo'yicha davrni - bir oy, chorak va yilni tanlashingiz mumkin.

Hisobotlarni elektron shaklda taqdim etish, 2015 yil uchun hisobotlardan boshlab, Rossiya Federal Soliq xizmati buyruqlari bilan tartibga solinadi:

- 2015 yil 31 dekabrdagi AS-7-6/711@ - buxgalteriya (moliyaviy) hisobotlarni elektron shaklda taqdim etish formati”;

- 2015 yil 31 dekabrdagi AS-7-6/710@ - elektron shaklda soddalashtirilgan buxgalteriya (moliyaviy) hisoboti uchun format.

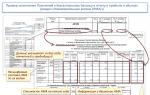

Elektron taqdimot formatlari uchun belgilangan talablarga muvofiq, "Hisobotni tasdiqlash sanasi" atributi qo'shildi - 2-rasmga qarang. 1.

Guruch. 1. 4.2-jadval Taqdimot formati

1C dasturlarida siz sarlavha sahifasida yillik moliyaviy hisobotni tasdiqlash sanasini ko'rsatishingiz mumkin Balanslar varaqasi(Regulyatsiya qilingan hisobotlar menyuda 1C - Hisobot) - rasmga qarang. 2.

Guruch. 2. Buxgalteriya balansining sarlavha sahifasidagi “Bayonot tasdiqlangan sana” ko‘rsatkichi

Dalada Hisobotni tasdiqlash sanasi buxgalteriya (moliyaviy) hisobotlari tasdiqlangan sanani ko'rsatish kerak.

Hisobotni tasdiqlash tartibi 2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 13-moddasi 9-qismi bilan tartibga solinadi va federal qonunlarda belgilangan tartibda va hollarda amalga oshiriladi. Kompaniyaning yillik moliyaviy hisobotini tasdiqlash aktsiyadorlar (ishtirokchilar) umumiy yig'ilishining vakolatiga kiradi ("Aktsiyadorlik jamiyatlari to'g'risida" gi 1995 yil 26 dekabrdagi 208-FZ-sonli Federal qonunining 48-moddasi, Federal qonunning 33-moddasi. 1998 yil 8 fevraldagi 14-FZ-sonli "Ma'suliyati cheklangan jamiyatlar to'g'risida" gi qonun").

Ko'rsatkichni to'ldirish shart emas.

Eslatma, indikator bo'lsa Hisobotni tasdiqlash sanasi to'ldirilgan bo'lsa, moliyaviy hisobotga tuzatishlar yoki tuzatishlar kiritilmaydi.

Shunday qilib, PBU 22/2010 ning 10-bandiga muvofiq, moliyaviy hisobot tasdiqlangandan keyin aniqlangan o'tgan hisobot yilining muhim xatosi tuzatilgan taqdirda, mulkdorlar tomonidan tasdiqlangan yillik moliyaviy hisobot tuzatilishi shart emas. , uning barcha foydalanuvchilariga almashtirish va qayta taqdim etish. Bu shuni anglatadiki, o'tgan yildagi jiddiy xato aniqlangan joriy davrda tuzatiladi.

Yillik moliyaviy hisobotlardagi xatolarni tuzatish haqida ko'proq o'qing

Bir necha yillardan beri buxgalteriya hisobi qanday soliqqa tortish tizimidan qat'i nazar, har bir yuridik shaxsning zimmasida. Eslatib o'tamiz, 2013 yilgacha soddalashtirilgan soliq tizimidan foydalanadigan firmalar qandaydir imtiyozlardan foydalanish va faqat soliq hisobini yuritish huquqiga ega edi. Endi bunday imtiyozlar yo'q, shuning uchun har bir kompaniya hisobot yilidan keyingi yilning 31 martiga qadar Federal Soliq Xizmatiga, shuningdek Rosstatga moliyaviy hisobotlar to'plamini taqdim etishi shart. Albatta, buxgalteriya hisobining bir qismi sifatida ushbu hisobot majburiyatini bajarish bilan bir qatorda, tashkilot qo'llaniladigan soliqqa tortish tizimi asosida nazorat qiluvchi organlarga hisobotlar va deklaratsiyalarni taqdim etish zaruratidan, shuningdek, ish beruvchi sifatida noto'g'ri maqomidan ozod etilmaydi.

Moliyaviy hisobotlarning tarkibi

Agar tashkilot kichik biznes bo'lsa, u holda moliyaviy hisobotni soddalashtirilgan shaklda tayyorlashi mumkin. Bunday holda, butun to'plam faqat ikkita shakldan iborat bo'ladi: balans va moliyaviy natijalar to'g'risidagi hisobot. Boshqa barcha kompaniyalar moliyaviy hisobotlarni quyidagi shakllarda taqdim etadilar:

- muvozanat;

- moliyaviy natijalar to'g'risidagi hisobot;

- kapitaldagi o'zgarishlar to'g'risidagi hisobot;

- pul oqimi to'g'risidagi hisobot;

- tushuntirish xati.

2016 yil uchun balans va boshqa shakllarni taqdim etishning oxirgi muddati

Ushbu ikkala holat bo'yicha moliyaviy hisobotlarni topshirishning oxirgi muddati bir xil: 2016 yil uchun soliq idorasi va statistika organiga hisobot topshirishning oxirgi kuni 2017 yil 31 mart.

Ammo 2017 yil uchun buxgalteriya taqvimida kompaniya egalari tomonidan hisobotlarni tasdiqlash vaqti boshqacha bo'ladi. MChJ ta'sischilari hisobot davridan keyingi yilning mart-aprel oylarida buxgalteriya balansi va boshqa shakllarni ko'rib chiqadilar va tasdiqlaydilar; AJ aktsiyadorlari uchun xuddi shu maqsadlar uchun martdan iyungacha bo'lgan davr nazarda tutilgan. .

2016 yil uchun soliq hisobotlarini topshirish muddati

Soliq hisoboti, buxgalteriya hisobidan farqli o'laroq, tashkilot egalari tomonidan ko'rib chiqilmaydi yoki tasdiqlanmaydi. Shunday qilib, hisobotlarni topshirish sanalarini, shu jumladan 2016 yilni rejalashtirishda siz faqat soliq idorasiga va fondlarga hisobot shakllarini taqdim etish uchun belgilangan muddatlarga e'tibor qaratishingiz kerak. Yuqorida aytib o'tilganidek, kompaniya taqdim etishi kerak bo'lgan deklaratsiyalar va hisob-kitoblarning o'ziga xos turlari u qo'llaydigan soliq tizimiga bog'liq.

Har choraklik va yillik hisobotlarning eng to'liq to'plami OSNdagi kompaniyalar. Eslatib o‘tamiz, ular daromad solig‘i, QQS, transport solig‘i va yuridik shaxslarning mol-mulki solig‘i to‘lovchilari hisoblanadi.

uchun yillik deklaratsiya daromad solig'i yil oxirida 28-martgacha topshirilgan. Bundan tashqari, soliqni hisoblashning o'zgarishiga qarab (choraklik yoki oylik) kompaniya hisobot davridan keyingi oyning 28-kuniga qadar soliq organlariga hisobot berishi shart. Bundan tashqari, deklaratsiyalardagi ma'lumotlar yil boshidan boshlab hisoblash usuli bo'yicha qayd etiladi.

Hisobot davri uchun QQS har bir alohida chorak bo'lib, bu to'lov uchun soliq bazasi chorakdan chorakka izchil o'tkazilmaydi. Bunday holda hisobotlarni taqdim etishning oxirgi muddati chorak oxiridan keyingi oyning 25-kuniga qadar.

ga muvofiq soliq davri korporativ mulk solig'i kalendar yili hisoblanadi. Hisobot davrlari yilning 1-choragi, yarim yil va 9 oyi hisoblanadi. Balanslarida mol-mulk mavjud bo'lgan korxonalar har chorakda tegishli hisobot davri tugaganidan keyin 30 kalendar kundan kechiktirmay hisobot taqdim etishlari shart. Yil yakuni deklaratsiyasi avvalgisidan keyingi yilning 30 martiga qadar topshiriladi.

Va nihoyat, transport soliq, hisobot faqat kompaniyaning transport vositasiga ega bo'lgan taqdirda taqdim etiladi. Bu holda soliq davri kalendar yil hisoblanadi. Tashkilotlar yillik transport soliq deklaratsiyasini muddati o'tgan soliq davridan keyingi yilning 1 fevralidan kechiktirmay taqdim etadilar. Bunday holda, har choraklik hisobotlar taqdim etilmaydi.

Baza sifatida tanlagan kompaniyalar soddalashtirilgan soliq tizimi, daromad solig'i va QQS to'lamang va shunga mos ravishda ular bo'yicha hisobot bermang. Ular yil oxirida "soddalashtirilgan" deklaratsiya topshirishlari shart. Ushbu hisobotning oxirgi muddati balansni taqdim etish bilan bir xil: 2016 yil uchun - 31 martgacha. Firmalar mol-mulk va transport solig'i deklaratsiyasini soddalashtirilgan soliq tizimiga umumiy soliq rejimlari bilan bir xil tarzda taqdim etadilar.

Agar kompaniyaning OSN yoki soddalashtirilgan soliq tizimidagi faoliyatining biron bir sohasi hisoblangan soliqni to'lashga o'tkazilsa, unda bunday kompaniya yuqorida aytilganlarning barchasiga qo'shimcha ravishda har chorakda UTII deklaratsiyasini taqdim etishi shart. Uning to'lash muddati hisobot choragidan keyingi oyning 20-kuni hisoblanadi.

Ish haqi bo'yicha hisobotlarni topshirish muddatlari

Har bir korxona, o'z xodimlariga ish haqini to'lash faktidan qat'i nazar, ish beruvchi hisoblanadi va shuning uchun Pensiya jamg'armasiga va Ijtimoiy sug'urta jamg'armasiga hisoblangan va to'langan badallar to'g'risida hisobot berishga majburdir.

Shakl bo'yicha hisoblash 4-FSS RF 1-chorak, yarim yillik, 9 oy va umuman yil yakunlari bo‘yicha hisob-kitob usulida taqdim etiladi. Ijtimoiy sug'urta jamg'armasiga topshirishning oxirgi muddati hisobot davridan keyingi oyning 20-kunidan kechiktirmay. Ushbu muddat shaklni qog'oz shaklida topshirish uchun, ya'ni shaxsiy tashrif paytida yoki pochta orqali yuborilganda belgilanadi. Agar siz elektron shaklda hisobot bersangiz, unda siz ushbu majburiyatni Ijtimoiy sug'urta jamg'armasiga hisobot davridan keyingi oyning 25-kunidan kechiktirmay bajarishingiz kerak.

Shaklni topshirish muddati RSV-1 PFR u qaysi shaklda topshirilganiga ham bog'liq - bosma, ya'ni qog'oz yoki elektron aloqa kanallari orqali. Birinchi holda, u 15-kungacha, ikkinchisida - hisobot choragidan keyingi ikkinchi oyning 20-kunidan oldin taqdim etilishi kerak.

Bu yil uchun yangi - oylik shakl SZV-M- xodimlarning TIN va SNILS soni to'g'risidagi ma'lumotlarni o'z ichiga olgan juda oddiy hisobot. Hisobot oyidan keyingi oyning 10-kuniga qadar Pensiya jamg'armasiga topshirilishi kerak.

Boshqa "ish haqi" solig'i - xodimlarning daromadlaridan ushlab qolingan va ish beruvchi tomonidan byudjetga o'tkaziladigan shaxsiy daromad solig'i bir vaqtning o'zida ikkita hisobot taqdim etishni talab qiladi: 2-NDFL yil oxirida 1 aprelga qadar, shuningdek, har chorakda 6-NDFL, hisobot choragining oxirida oyning oxirigacha Federal Soliq xizmatiga topshirilishi kerak.

Va nihoyat, shartli ravishda xodimlar to'g'risidagi hisobotlar sifatida tasniflanishi mumkin bo'lgan yana bir hisobot - xodimlarning o'rtacha soni to'g'risidagi ma'lumotlar. U yiliga bir marta, 20 yanvardan kechiktirmay topshirilishi kerak.

Kitobni to'ldirishda. 2015 yil uchun hisobot (OAJ), Soliq to'lovchi yuridik shaxsda "Hisobotni tasdiqlash sanasi" maydoni paydo bo'ldi. Qaysi sanani kiritish kerak, chunki hisobot sanasi hali soliq organlari tomonidan tasdiqlanmagan?

Agar buxgalteriya balansini taqdim etish vaqtida yillik hisobotlar egalari tomonidan tasdiqlangan bo'lsa, unda tasdiqlash sanasini ko'rsating. Agar tasdiqlanmagan bo'lsa, uni to'ldirmang.

Moliyaviy hisobotni kim, qanday va qachon taqdim etishi shart

Yillik hisobotlarni tasdiqlash

Yillik moliyaviy hisobot tasdiqlanishi kerak (2011 yil 6 dekabrdagi 402-FZ-son Qonunining 9-qismi, 13-moddasi). Bu haqda qaror aksiyadorlar (ishtirokchilar) umumiy yig'ilishi tomonidan qabul qilinadi* (1998 yil 8 fevraldagi 14-FZ-son Qonunining 33-moddasi 6-bandi 2-bandi). Bunday qaror umumiy yig'ilish bayonnomasida rasmiylashtirilishi kerak (1998 yil 8 fevraldagi 14-FZ-son Qonunining 37-moddasi 6-bandi).

Qonunchilikda MChJ ishtirokchilari yig'ilishi bayonnomalariga majburiy talablar yo'q. Ammo ko'rsatilishi kerak bo'lgan tafsilotlar mavjud. Bu bayonnomaning raqami va sanasi, yig'ilish joyi va sanasi, kun tartibidagi masalalar, muassislarning imzolari. Aksiyadorlar umumiy yig'ilishining bayonnomalari MChJ bayonnomalaridan ikki nusxada tuzilganligi va majburiy rekvizitlarga ega bo'lishi bilan farq qiladi. Ushbu belgilar 1995 yil 26 dekabrdagi 208-FZ-son Qonunining 63-moddasi 2-bandida keltirilgan.

MChJ ishtirokchilarining umumiy yig'ilishi bayonnomalarini qanday rasmiylashtirishga misol. Yillik moliyaviy hisobotlarni tasdiqlash

"Germes" savdo kompaniyasi" MChJ ustavida yillik moliyaviy hisobot keyingi yilning 20 martidan kechiktirmay tasdiqlanishi belgilab qo'yilgan. 2016 yil 19 martda bo'lib o'tgan ishtirokchilarning umumiy yig'ilishida moliyaviy hisobot tasdiqlandi. Qaror bir ovozdan qabul qilindi. Ishtirokchilar umumiy yig'ilishining bayonnomasi quyidagicha tuziladi.

Diqqat: Amaldagi qonunchilikda yillik moliyaviy hisobot tasdiqlanmaganligi uchun javobgarlik nazarda tutilmagan*. Ammo bunday hisobotlarni aktsiyadorlarga tasdiqlash uchun taqdim etmaslik uchun jarima solinishi mumkin.

Bu holatda ma'muriy javobgarlik Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining 15.23.1-moddasi 2-qismi bilan belgilanadi. Ushbu qoida, xususan, aksiyadorlarning umumiy yig'ilishini o'tkazishga tayyorgarlik ko'rishda majburiy ma'lumotlarni (materiallarni) taqdim etmaslik yoki taqdim etish muddatini buzganlik uchun jazolashni nazarda tutadi. Bunday materiallar tashkilotning yillik moliyaviy hisobotlarini ham o'z ichiga oladi (1995 yil 26 dekabrdagi 208-FZ-son Qonunining 52-moddasi 3-qismi).

Jarima quyidagicha bo'ladi:

- tashkilot uchun - 500 000 dan 700 000 rublgacha;

- mansabdor shaxslar uchun - 20 000 dan 30 000 rublgacha. yoki bir yilgacha diskvalifikatsiya.

Vaziyat: Ishtirokchilarning (aktsiyadorlarning) umumiy yig'ilishida tasdiqlanmagan yillik moliyaviy hisobotlarni soliq idorasiga taqdim etish mumkinmi? Hisobotlarni topshirish muddati umumiy yig'ilish o'tkazilishi belgilangan sanadan oldin tugaydi.

Ha mumkin.*

Umumiy qoida sifatida, buxgalteriya (moliyaviy) hisobotlari qog'oz nusxasi tashkilot rahbari tomonidan imzolangandan keyin tuzilgan deb hisoblanadi (8-qism, 2011 yil 6 dekabrdagi 402-FZ-son Qonunining 13-moddasi).

Biroq, haqiqatan ham, yillik moliyaviy hisobot soliq idorasiga taqdim etilishi kerak bo'lgan davr ular tashkilot ta'sischilarining umumiy yig'ilishi tomonidan tasdiqlanishi kerak bo'lgan davrga to'g'ri kelmaydi. Shunday qilib, MChJning yillik hisoboti hisobot yili tugaganidan keyin ikki oydan kechiktirmay, lekin to'rt oydan kechiktirmay tasdiqlanishi kerak (