YaIMni hisoblash hisobga olinmaydi. Yalpi ichki mahsulot (YaIM) va yalpi milliy mahsulot (YaIM). YaIM ta'rifi, kelib chiqish tarixi va hisoblash usullari

YaIM kabi tushunchani aniqlash uchun juda ko'p murakkab atamalar va formulalardan foydalanishning mutlaqo hojati yo'q. Oddiy, tushunarli so'zlar bu maqsad uchun juda mos keladi. Shunday qilib, keling, YaIM nima ekanligini va bu ko'rsatkich nima uchun kerakligini aniqlashga harakat qilaylik.

Avvalo shuni ta'kidlash kerakki, yalpi ichki mahsulot yoki mamlakatning yalpi ichki mahsuloti atamasi har qanday davlatning iqtisodiy rivojlanish sur'atlarini aniqlash uchun ishlatiladi.

Oddiy qilib aytganda, YaIM - bu yil davomida bir mamlakat hududida ishlab chiqarilgan va ko'rsatilgan tovarlar, ishlar va xizmatlarning umumiy qiymati.

Bu ko'rsatkich birinchi marta 20-asrning 30-yillarida iqtisodchi Saymon Kuznets tomonidan hisoblab chiqilgan. Keyinchalik mutaxassis Nobel mukofotini oldi.

Bugungi kunda iqtisodiy sohada ikkita muhim ko'rsatkich qo'llaniladi: YaIM va YaIM. Tushunchalar bir-biridan farq qiladi, garchi ular davlatning iqtisodiy ko'rsatkichlarini aniqlashga qaratilgan bo'lsa ham. Yalpi ichki mahsulotni hisoblashda mahsulot ishlab chiqarish bilan shug'ullanadigan korxonalarning milliyligiga bog'liq bo'lmagan moliyaviy ko'rsatkichlar hisobga olinadi. Eng muhimi, korxona davlat hududida joylashgan.

Mahalliy milliy mahsulotni (YaMM) hisoblash uchun faqat milliy hisoblangan ishlab chiqarish korxonalarining mahsulotlari hisobga olinadi.

YaIM nima?

Yuqorida aytib o'tganimizdek, bu atama juda oddiy ta'rifga ega - bu davlatda ishlab chiqarilgan hamma narsaning narxi. Ko'rsatkichni hisoblash ko'p darajali bo'lib, uni amalga oshirish maxsus xizmatlar tomonidan amalga oshiriladi. YaIM AQSH dollarida ifodalanishi odatda qabul qilinadi, ammo bugungi kunda quyidagi variantlar ham qo'llaniladi:

- mamlakat milliy valyutasi;

- valyuta kursiga muvofiq har qanday davlatning pul birligi.

Dollar turli mamlakatlar yalpi ichki mahsulotini solishtirish uchun reytinglarni tuzish va joriy iqtisodiy vaziyatni baholash uchun ishlatiladi.

YaIMning qanday turlari mavjud?

Ko'rsatkichni to'liqroq tushunish uchun uning turlari bilan tanishishga arziydi. Shunday qilib, keling, ushbu masalani batafsil ko'rib chiqamiz va YaIM quyidagilar bo'lishi mumkinligini ta'kidlaymiz:

- haqiqiy;

- nominal.

Real YaIM - ishlab chiqarish hajmining o'sishini moliyaviy tomondan foydalanmasdan hisobga olish uchun foydalaniladigan ko'rsatkich. Qoida tariqasida, ushbu parametr hisob-kitoblarni amalga oshirishda asosiy sifatida qabul qilingan yilning narxlarida ifodalanadi. Masalan, o'tgan yil uchun ko'rsatkichni hisoblash uchun Rosstat 2011 yil uchun narx ma'lumotlarini asos sifatida ishlatgan.

Ko'rsatkichning afzalligi shundaki, u mamlakat savdo aylanmasining o'sishini aniqlash imkonini beradi. Real YaIM valyuta kurslari va boshqa iqtisodiy parametrlarning o'zgarishiga bog'liq emas. Aynan mana shu ko‘rsatkich mamlakat iqtisodiyotining bugungi holati to‘g‘risida xulosa chiqaradi.

Masalan, real yalpi ichki mahsulot mamlakatda inqiroz bor-yo‘qligini va iqtisodiy vaziyat qanchalik og‘irlashganini tezda tushunish imkonini beradi. Iqtisodiyoti barqaror boʻlgan mamlakatlar uchun real va nominal YaIM bir xil boʻladi.

Nominal ko'rsatkich joriy narxlarda hisoblangan YaIM hisoblanadi. Muayyan tovarlarning tannarxi yig'ish paytida aniqlanadi va keyinchalik hisob-kitoblarni amalga oshirish uchun ishlatiladi. Agar mamlakatda inflyatsiya darajasi oshgan bo'lsa, YaIM oshishi mumkin, ammo bunday reaktsiya rasmiy bo'ladi va uning sababi ishlab chiqarish quvvatining haqiqiy pasayishi bo'ladi.

Darhaqiqat, nominal YaIM umuman iqtisodiy rivojlanish dinamikasiga ta'sir qilmasdan, mamlakat ichidagi tovarlar va xizmatlar narxining o'sishi yoki pasayishini aks ettirishga xizmat qiladi. Nominal YaIM iqtisodchilar uchun ma'lum xulosalar chiqarish va prognozlar qilish uchun o'ziga xos vosita bo'lib xizmat qiladi.

Masalan, indikatorning o'zgarishi holati. Agar narxlarning doimiy o'sishi bilan talab darajasi pasayishni boshlasa, unda nominal YaIM sezilarli darajada kamayadi.

“Aholining jon boshiga yalpi ichki mahsulot” va “DXShda YaIM” nima?

Iqtisodchilar ko'pincha "aholi jon boshiga yalpi ichki mahsulot" atamasini ishlatadilar. Bu ko'rsatkich davlat yoki muayyan hududning muhim ko'rsatkichlarini aniqlash uchun ishlatiladi. Ushbu ko'rsatkichni oddiy formuladan foydalanib hisoblash juda oson:

Aholi jon boshiga YaIM = umumiy YaIM / mamlakatda yashovchi fuqarolar soniga.

Ushbu parametr turli mamlakatlardagi iqtisodiy ko'rsatkichlarni solishtirish uchun ham qo'llaniladi. Aslida, bu ko'rsatkichni mutlaq va aniq deb hisoblash mumkin emas, chunki hisoblashda ishlatiladigan ma'lumotlar vaqti-vaqti bilan o'zgarib turadi va har doim ham haqiqiy emas.

PPP - bu shifrlanishi kerak bo'lgan yana bir atama. Ushbu kontseptsiya ostida xarid qobiliyati pariteti shifrlangan. Ushbu ko'rsatkich turli mamlakatlardagi va turli pul birliklaridagi ma'lumotlarni solishtirish uchun ishlatiladi. Boshqacha qilib aytadigan bo'lsak, PPP bo'yicha YaIM - bu bir davlat fuqarosining o'zining mavjud daromadi bilan boshqa davlatning tovarlarini sotib olish qobiliyati.

Xalqaro taqqoslashda BMT 700 ga yaqin asosiy tovarlarni, 250 ta investitsiya ob'ektini, 15 ta qurilayotgan ob'ektni taqqoslaydi.

YaIMni hisoblash usullari

YaIMni hisoblashning klassik formulasi juda oddiy:

YaIM = Yalpi qo'shilgan qiymat + Mahsulotlar va importga soliqlar - Mahsulotlar va import uchun subsidiyalar, ammo ma'lum hisoblash usullaridan foydalanilganda turli formulalar qo'llanilishi mumkin. Ushbu ko'rsatkichni hisoblashning bir necha usullari mavjud. Keling, eng mashhur va oddiylariga e'tibor qaratamiz:

- Ishlab chiqarish usuli yoki qo'shilgan qiymat. YaIMni hisoblash uchun qo'shilgan qiymat ko'rsatkichi va shtatdagi ishlab chiqarishning bozor bahosi asos qilib olinadi. Usul ishlab chiqarishdir

- Tarqatish metodologiyasi yoki daromad bo'yicha. Ushbu usul yordamida YaIMni hisoblash uchun quyidagi daromad turlari qo'llaniladi: aholiga to'lanadigan barcha ish haqi va mukofotlar, yer ijarasidan olingan daromadlar, qarz mablag'laridan foydalanganlik uchun foizlar. To'g'ridan-to'g'ri soliqlar va davlat xizmatchilarining ish haqi hisobga olinmaydi.

- Yakuniy foydalanish yoki xarajat usuli. Ko'rsatkichni hisoblash uchun quyidagi xarajatlar turlaridan foydalanish kerak: iste'mol, davlat, investisiya, sof eksport.

Ushbu usul uchun maxsus hisoblash formulasi mavjud:

C - shaxsiy iste'mol xarajatlari;

I - yalpi investitsiyalar;

G – tovarlar va xizmatlarni davlat xaridi;

Xn - sof eksport.

Har bir usulning o'ziga xos xususiyatlari va nozik tomonlari mavjud. Mamlakatimizda barcha uchta hisoblash usuli qo'llaniladi, ammo tarqatish usuliga eng katta ustunlik beriladi.

Rossiya Federatsiyasida YaIM

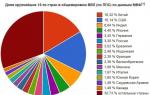

Har yili Rossiya prezidenti V.Putin matbuot anjumani o‘tkazib, mamlakat yalpi ichki mahsulotining joriy ko‘rsatkichlari haqida ma’lumot beradi. O‘tgan yili dekabr oyi oxirida shunday yig‘ilish bo‘lib o‘tgan bo‘lib, unda Prezident 2016-yilda yalpi ichki mahsulotda pasayish kuzatilgani, biroq u me’yoriy diapazonda bo‘lgani va 0,5-0,6 foizni tashkil etganini aytgan edi. Yalpi ichki mahsulot 3,7 foizni tashkil etgan 2015 yildagi ko‘rsatkichlarni solishtiradigan bo‘lsak, pasayish ahamiyatsiz bo‘lganini qayd etishimiz mumkin. Bundan tashqari, o'tgan yilning noyabr oyida ko'rsatkichning biroz o'sishi kuzatildi, bu shtatda iqtisodiyot sur'atlarining o'sishining boshlanishi bo'lishi mumkin.

Bu borada Dmitriy Medvedev ham o'z fikrini bildirdi. Bosh vazir mamlakat o‘z tarixidagi eng og‘ir davrlardan birini boshdan kechirganini tasdiqladi va bugungi kunda davlat neft va gaz narxining tushishiga moslashdi, deb aytishimiz mumkin. Medvedevning so'zlariga ko'ra, iqtisodiy pasayish to'xtatildi va YaIM ko'rsatkichlari:

- nominal YaIM – 1 267 milliard AQSH dollari;

- PPP – 3 745 milliard AQSH dollari.

2017 yildagi yalpi ichki mahsulot darajasiga kelsak, shuni ta'kidlash joizki, yangi yilning dastlabki oylaridayoq yalpi ichki mahsulotning o'sishi qayd etilgan va yil yakuniga ko'ra u 1,1 foizni tashkil etgan.

YaIM ko'rsatkichining davlat uchun ahamiyati nimada?

Yuqorida aytib o'tganimizdek, YaIM - bu davlat tomonidan yil davomida ishlab chiqarilgan barcha mahsulotlar, tovarlar va xizmatlarning umumiy qiymatini o'z ichiga olgan ko'rsatkich. Ushbu parametr har bir mamlakat uchun katta ahamiyatga ega, chunki u davlatning iqtisodiy rivojlanish tendentsiyalari va tezligini aniqlash imkonini beradi. Quyidagi xususiyatlar YaIMga xosdir:

- ko'rsatkich keyingi taqqoslash uchun dollarda o'lchanadi;

- mamlakat ichida ma'lumotlar milliy valyutada hisoblanadi;

- ko'rsatkich har yili qayta hisoblab chiqiladi;

- YaIM nafaqat davlat, balki xususiy daromadlar hisobidan ham shakllanadi;

- ko'rsatkich mamlakatning iqtisodiy rivojlanish bosqichini to'liq aks ettiradi.

YaIMni iloji boricha aniq hisoblash uchun asosiy umumiy ko'rsatkichlarni olish va hisob-kitoblarni amalga oshirish etarli emas. Davlatning rivojlanishi haqida toʻliqroq tasavvurga ega boʻlish, YaIMni aniqlash, yaʼni qaysi tarmoqlar eng daromadli ekanligini tushunish uchun bunday koʻrsatkichlarni tekshirishga arziydi.

Masalan, Rossiyada neft va gazni sotish bilan bog'liq bo'lgan eng samarali va daromadli tarmoqlar bo'lib, yalpi ichki mahsulotning shakllanishida ushbu manbadan olingan daromad alohida rol o'ynaydi.

Xulosa

YaIM juda oddiy tushuncha bo‘lib, uni murakkab atama va tushunchalardan foydalanmasdan, oddiy so‘z va iboralar bilan ifodalash mumkin. Bizning maqolamiz iqtisodiy ma'lumotga ega bo'lmagan odamlar ham murakkab formulalar va hisob-kitoblarga kirmasdan kerakli ma'lumotlarni olishlari uchun yozilgan.

Ishda asosiy tushunchalarning oddiy ta'riflari berilgan va YaIMni hisoblashning asosiy usullari tavsiflangan, bu esa har qanday davlatning eng muhim iqtisodiy ko'rsatkichi haqida tasavvurga ega bo'lishga imkon beradi.

Darsning maqsadi: talabalarni milliy hisoblar tizimining asosiy ko'rsatkichlarini hisoblashni o'rgatish.

Talabalar bilishi kerak: milliy hisoblar tizimining ko'rsatkichlari "yalpi ichki mahsulot", "sof milliy mahsulot", "milliy daromad", "shaxsiy daromad", "shaxsiy ixtiyoriy daromad". Yalpi ichki mahsulot (YaIM) va yalpi milliy mahsulot (YaIM) o'rtasidagi farq. Yalpi ichki mahsulotni hisoblash usullari. Real va nominal YaIMni hisoblash formulalari, YaIM deflyatori.

Talabalar quyidagilarni bilishlari kerak: asosiy makroiqtisodiy ko'rsatkichlar bo'yicha statistik ma'lumotlarni tahlil qilish. Shartli misollar yordamida turli usullar yordamida YaIMni hisoblang. Shartli misollar yordamida real va nominal YaIM, YaMM deflyatori, sof milliy mahsulot, milliy daromad, shaxsiy daromad, shaxsiy ixtiyoriy daromadlarni hisoblang.

Dars rejasi:

- Yalpi ichki mahsulot va yalpi milliy mahsulot tushunchalarini tushuntirish - 10 min.

- YaIMni turli usullar bilan hisoblash, sof milliy mahsulot, milliy daromad, shaxsiy daromad, shaxsiy ixtiyoriy daromad - 15 min.

- Real va nominal YaIMni hisoblash, YaIM deflyatori – 15 min.

- Sinov 3 min.

- Uyga vazifa - 2 min.

Dars tavsifi:

1. Ta'rif.

Iqtisodiy faoliyat natijalarini baholovchi asosiy makroiqtisodiy ko‘rsatkichlardan biri yalpi ichki mahsulot (YaIM) va yalpi milliy mahsulot (YaIM) hisoblanadi.

YaIM - ishlab chiqarish omillari mamlakat rezidentlari yoki chet elliklar (norezidentlar)ga tegishli bo'lishidan qat'i nazar, mamlakatda yil davomida ishlab chiqarilgan barcha yakuniy mahsulot va xizmatlarning bozor qiymati.

YaIM - bu mamlakatda yil davomida ishlab chiqarilgan barcha yakuniy mahsulot va xizmatlarning bozor qiymati. YaIM ma'lum bir mamlakat fuqarolari (rezidentlari), shu jumladan boshqa mamlakatlar hududidagi ishlab chiqarish omillari tomonidan yaratilgan mahsulotlar qiymatini o'lchaydi - bu sof omil daromadi deb ataladi.

YaMM = YaIM + sof omil daromadi.

Chet eldan olingan sof omilli daromad ma'lum bir davlat fuqarolarining xorijda olgan daromadlari va chet elliklarning ma'lum bir mamlakat hududida olgan daromadlari o'rtasidagi farqga tengdir.

Mamlakatimiz yalpi ichki mahsuloti 2003 yilda 9,3 trln. surtish.

Mamlakat yalpi ichki mahsulotini fuqarolar soniga bo‘lish “jon boshiga yalpi ichki mahsulot” degan ko‘rsatkichni beradi. Aholi jon boshiga yalpi ichki mahsulot qancha yuqori bo'lsa, mamlakatda turmush darajasi shunchalik yuqori bo'ladi.

Yakuniy mahsulot va xizmatlar - yil davomida yakuniy iste'mol uchun sotib olinadigan va oraliq iste'mol uchun ishlatilmaydigan (ya'ni, boshqa tovar va xizmatlar ishlab chiqarishda).

YaIMga oldingi yillarda ishlab chiqarilgan mahsulotlarni sotib olish (masalan, besh yil oldin qurilgan uy sotib olish), shuningdek, oraliq mahsulotlarni (xom ashyo, materiallar, yoqilg'i, energiya va boshqalar) sotib olish xarajatlari kiritilmaydi. yakuniy mahsulot ishlab chiqarish). mahsulotlar).

Misol uchun, uyda va restoranda tayyorlangan taomlar aynan bir xil bo'lishi mumkin, lekin faqat ikkinchisining narxi YaIMga kiritilgan. Xizmatchi va uy bekasi bir xil ishni bajarishi mumkin, lekin faqat xizmatchining ish haqi YaIMga kiritiladi. YaIMda yashirin iqtisodiyotda ishlab chiqarish hajmi hisobga olinmaydi.

Misol: “Shina ishlab chiqaruvchi kompaniya avtomobil ishlab chiqaruvchi kompaniyaga 4000 rubllik 4 ta shina sotadi.

Boshqa bir kompaniya o'yinchini avtomobil kompaniyasiga 3000 rublga sotadi. Bularning barchasini yangi mashinaga o'rnatgan avtomobil kompaniyasi uni iste'molchilarga 200 000 rublga sotadi. YaIM hisobiga qancha miqdor kiritiladi?”

Javob: YaIM yakuniy mahsulot narxini o'z ichiga oladi - tayyor mashina, 200 000 rubl. Shinalar va o'yinchining narxi oraliq mahsulotga kiritilgan. Agar o'yinchi o'zingizning foydalanishingiz uchun do'konda sotib olingan bo'lsa. Uning qiymati o'sha yilgi YaIMga kiritiladi.

2. YaIMni hisoblashda quyidagi shartlarni hisobga olish kerak. Mamlakatda ishlab chiqarilgan hamma narsa sotiladi. Shu sababli, iste'molchilar - ishlab chiqarilgan mahsulotlarning oxirgi foydalanuvchilari ularni sotib olishga qancha pul sarflashlarini oddiygina hisoblashingiz mumkin. Shunday qilib, biz YaIMni bozorda ishlab chiqarishning butun hajmini sotib olish uchun zarur bo'lgan barcha xarajatlar yig'indisi sifatida tasavvur qilishimiz mumkin.

Xuddi shu muammoga boshqa tomondan qarashingiz mumkin. Iste'molchilar tovarlarga nima sarflaydi. Ularni ishlab chiqarishda ishtirok etganlar tomonidan daromad sifatida olingan. Ishlab chiqarilgan mahsulotlarni sotishdan olingan daromadlar ishchilarga ish haqini, yer egasiga ijara haqini (agar korxona boshqa mulkdorga tegishli er uchastkasida joylashgan bo'lsa), bankdan olingan kreditlar bo'yicha foizlarni, foyda - korxonaning daromadini to'lashga sarflanadi. kompaniya egasi.

Ushbu yondashuvga muvofiq YaIMni hisoblashning ikkita usuli mavjud:

a) xarajatlar bo'yicha;

b) daromad bo'yicha.

YaIMni xarajatlar bo'yicha hisoblashda barcha iqtisodiy sub'ektlarning xarajatlari jamlanadi: uy xo'jaliklari, firmalar, davlat va chet elliklar (bizning eksportimiz bo'yicha xarajatlar). Umumiy xarajatlar quyidagilardan iborat:

- shaxsiy iste'mol xarajatlari, shu jumladan uzoq muddat foydalaniladigan tovarlar va joriy iste'mol uchun uy xo'jaligi xarajatlari, xizmatlar uchun, lekin uy-joy sotib olish xarajatlarini hisobga olmaganda;

- yalpi investitsiyalar, shu jumladan sanoat kapitaliga qo‘yilmalar yoki asosiy fondlarga investitsiyalar, uy-joy qurilishiga investitsiyalar, tovar-moddiy boyliklarga investitsiyalar. Yalpi investitsiyalar sof investitsiyalar va amortizatsiya yig‘indisi sifatida ko‘rib chiqilishi mumkin. Sof investitsiyalar iqtisodiyotdagi kapital zaxirasini oshiradi;

- tovarlar va xizmatlarni davlat xaridlari, masalan, maktablar, yo'llar qurish va ta'mirlash, armiya va davlat apparatini saqlash uchun. Bunga transfer to'lovlari (nafaqalar, pensiyalar, ijtimoiy sug'urta to'lovlari) kirmaydi;

- eksport va import o'rtasidagi farq sifatida hisoblangan xorijdagi tovarlar va xizmatlarning sof eksporti.

Xarajatlar bo'yicha YaIM = P + I + G + (Exp. - Im.)

(Yalpi investitsiyalar - amortizatsiya = sof investitsiyalar).

YaIMni daromadlar bo'yicha hisoblashda mamlakat rezidentlari tomonidan ishlab chiqarishdan olingan barcha daromadlar (ish haqi, ijara, foizlar, foyda), shuningdek daromad bo'lmagan ikkita komponent: amortizatsiya yig'imlari va bilvosita biznes soliqlari jamlanadi.

Daromadlar bo'yicha YaIM = ish haqi + ijara + dividendlar + foizlar + amortizatsiya + egri soliqlar

YaIMni hisoblash uchun foyda quyidagilarni o'z ichiga oladi: daromad solig'i, taqsimlanmagan foyda va dividendlar.

Shaxsiy daromad = ish haqi + ijara + dividendlar + foizlar

Shaxsiy foydalanish mumkin bo'lgan daromad = shaxsiy daromad - shaxsiy soliqlar + transfertlar

Sof milliy mahsulot = YaMM - amortizatsiya

Milliy daromad = sof milliy mahsulot – bilvosita soliqlar

Vazifa. Davlat iqtisodiyotini tavsiflovchi ma'lumotlarga asoslanib (trillion rublda) daromad va xarajatlar asosida YaIM qiymatini hisoblang:

| YaIMni xarajatlar bo'yicha o'lchash | YaIMni daromadlar bo'yicha o'lchash | ||

| Shaxsiy iste'mol xarajatlari | 230 | Amortizatsiya | 35 |

| Eksport | 37 | Dividendlar | 15 |

| Import | -33 | Bilvosita soliqlar | 20 |

| Investitsiyalar | 50 | Daromad solig'i | 10 |

| Tovar va xizmatlarni davlat xaridlari | 70 | Korxonalarning taqsimlanmagan daromadlari | 10 |

| Ish haqi | 220 | ||

| Qiziqish | 35 | ||

| Ijara | 9 | ||

| Xarajatlar bo'yicha yalpi ichki mahsulot | 354 | Daromadlar bo'yicha umumiy YaIM | 354 |

YaIM = 825 + 224 + (302 – 131) + (422 – 410) = 1232

YaIM = YaIM + NFA = 1232 + 15 = 1247

NNP = YaIM – (yalpi inv. – sof inv.) = 1247 – 26 = 1221

ND = ChNP - bilvosita soliqlar = 1221 - 107 = 1114

3. Nominal YaIM(YaIM) joriy yil narxlarida, real YaIM esa solishtirma (ya’ni doimiy, asosiy) narxlarda hisoblanadi.

Real YaIM = Nominal YaIM / Narxlar indeksi

Eng mashhur narx indeksi YaIM deflyatoridir.

YaIM deflyatori = Joriy davrdagi tovarlar to'plamining joriy davr narxlaridagi umumiy qiymati / Joriy davrdagi tovarlar to'plamining asosiy narxlardagi umumiy qiymati * 100%

YaIM deflyatori = Nominal YaIM / Real YaIM * 100%

Vazifa: Faraz qilaylik, iqtisodiyotda 3 ta tovar ishlab chiqariladi va iste'mol qilinadi. 1992 yil uchun YaIM deflyatorini hisoblang.

Javob: YaIM deflyatori = 8 15 + 7 34 + 5 1425 / 8 10 + 7 27 + 5 655 * 100% = 211%

1992 yilda narxlarning o'sishi kuzatildi. 1982 yilga nisbatan

Vazifa: Jadvalda tegishli yilning 31 dekabr holatiga YaIM deflyatorining qiymatlari ko'rsatilgan.

Yil YaIM deflyatori 0 (asosiy) 1,00 1 1,15 2 1,25 3 1,33 4 1,40 5 1,50 6 1,64

Javob: Inflyatsiya darajasi - narxlarning yil davomida o'zgarishi foizi.

Yil Inflyatsiya darajasi (yillik) 0 (asosiy) Aniqlab bo'lmaydi 1 15% 2 8,70% 3 6,40% 4 5,26% 5 7,14% 6 9,33%

1 yil: 1,15 – 1,00 / 1,00 * 100% = 15%

2-yil: 1,25 – 1,15 / 1,15 * 100% = 8,70%

3-yil: 1,33 – 1,25 / 1,25 * 100% = 6,40%

4-yil: 1,40 – 1,33 / 1,33 * 100% = 5,26%

5-yil: 1,50 – 1,40 / 1,40 * 100% = 7,14%

6-yil: 1,64 – 1,50 / 1,50 * 100% = 9,33%

YaIM deflyatori (6 yil uchun) = Nominal YaIM / Real YaIM = 1,64

YaIMni hisoblashda quyidagi daromad turlaridan qaysi biri hisobga olinadi:

a) sobiq zavod ishchisining pensiyasi;

b) o'z uyini chizgan rassomning ishi;

v) xususiy amaliyot bilan shug'ullanuvchi stomatologning daromadi;

d) talabaning uyidan olgan oylik pul o‘tkazmalari;

f) Mosenergoning 100 ta aktsiyalarini sotib olish

Ma'lum bir yil uchun YaIMni hisoblashda quyidagilar hisobga olinadi:

a) ma'lum bir yilda mamlakat fuqarolari olgan barcha pul summasi;

b) yil davomida ishlab chiqarilgan barcha yakuniy mahsulot va xizmatlarning bozor qiymati;

v) davlat daromadlari va xarajatlari miqdori;

d) korxonalar tomonidan ma'lum bir yilda iste'mol qilingan xom ashyo va materiallarning qiymati.

Nominal YaIM 1250 milliard rublni, real YaIM esa 1000 milliard rublni tashkil etdi. U holda YaIM deflyator indeksi quyidagilarga teng bo'ladi:

a) 25%;

b) 80%

c) 125%

d) 225%

Uy vazifasi:

Muammoni hal qiling: «Nominal YaIM 1994 yilda (baza) 400 mlrd. va 1995 yilda - 440 milliard rubl. Indeks - YaIM deflyatori 1995 yil 125% ga teng edi. 1995 yildagi real YaIM 1994 yildagi real YaIMga nisbatan qanday o'zgardi?

- Muammoning shartlariga ko'ra, 1994 yil bazaviy yil bo'lib, u uchun nominal va real YaIM mos keladi, ya'ni. real YaIM 1994 yil 400 milliard rublga teng.

- Real YaIM 1995 yil nominal YaIMni indeksga bo'lish yo'li bilan topish mumkin - 1995 yil YaIM deflyatori:

- Real YaIM 1995 yil = 440 milliard rubl. / 125% * 100% = 352 milliard rubl.

Real YaIM 1994 yilga nisbatan kamaydi.

Bosh sahifa > Qo‘llanma47. Yalpi ichki mahsulot

Mamlakatda ma'lum davrdagi iqtisodiy faoliyatni tavsiflash uchun mahsulot va xizmatlarni ishlab chiqarish, taqsimlash va iste'mol qilish jarayonlarini u yoki bu tarzda tavsiflovchi bir qator ko'rsatkichlarni o'z ichiga olgan milliy hisoblar tizimi qo'llaniladi. Bunday ko'rsatkichlar orasida asosiysi YaIM(YaIM – Yalpi ichki mahsulot) – yil davomida mamlakatda ishlab chiqarilgan mahsulot umumiy hajmining bozor qiymati sifatida belgilangan yalpi milliy mahsulot. Yalpi ichki mahsulotni hisoblashda yil davomida bir necha ishlab chiqarish bosqichlarini bosib o'tgan va shuning uchun bu vaqt ichida bir necha marta sotilgan va sotib olingan mahsulotlar qiymatini istisno qilish kerak. Shunday qilib, deb ataladigan "ikki marta hisoblash" Bundan tashqari, ishlab chiqarish bilan bog'liq bo'lmagan operatsiyalar yalpi milliy mahsulot ko'rsatkichidan chiqariladi:

- 3 turdagi moliyaviy operatsiyalar:

- davlat transfert to‘lovlari (pensiyalar, nafaqalar, stipendiyalar va boshqalar); shaxsiy o'tkazma to'lovlari (masalan, sovg'alar, xayriya, xayr-ehsonlar, sadaqalar); qimmatli qog'ozlar bilan operatsiyalar (qimmatli qog'ozlarni sotib olish va sotish ishlab chiqarishning real o'sishiga olib kelmaydi);

- Ishlatilgan buyumlarni sotish (ishlatilgan va "ikkinchi qo'l" mahsulotlar oldingi yillarda YaIMni hisoblashda allaqachon hisobga olingan).

- uzoq muddat foydalaniladigan iste'mol tovarlariga uy xo'jaliklarining xarajatlari; joriy iste'mol tovarlari uchun xarajatlar; xizmatlar uchun iste'mol xarajatlari;

- mashinalar, uskunalar va jihozlarni sotib olish; qurilish xarajatlari; tovar-moddiy zaxiralardagi o'zgarishlar;

YaIM=C + Ig + G + Xn,

Bu erda C (iste'mol) - shaxsiy iste'mol xarajatlari; I g (yalpi xususiy ichki investitsiyalar) - yalpi xususiy ichki investitsiyalar; G (tovar va xizmatlarni davlat xaridlari) - davlat tomonidan tovar va xizmatlar xaridi; X n (sof eksport) - sof eksport. Shu bilan birga, yalpi xususiy ichki investitsiyalar sof investitsiyalar va amortizatsiya yig'indisiga teng:

Bu erda I n (sof investitsiyalar) – sof investitsiyalar; d (amortizatsiya) amortizatsiya bo'lib, sof eksport eksport va import o'rtasidagi farqga teng:

Bu erda X - eksport; M - import. Yalpi ichki mahsulotni daromadga qarab hisoblashda quyidagi ko'rsatkichlar hisobga olinadi:

- amortizatsiya ajratmalari; tadbirkorlik faoliyatidan olinadigan bilvosita soliqlar - savdo solig'i, aktsiz solig'i, mulk solig'i, litsenziya yig'imlari, bojxona to'lovlari; ish haqi; ijara; foiz; foyda.

YaIM deflyatori=Nominal YaIM/Real YaIM.

YaIMni hisoblashda ular hisobga olinmaydi(bu ko'rsatkichning kamchiligi) 18:- tashqi ta'sirlar (masalan, atrof-muhitning ifloslanishi yoki tirbandlik); uy xo'jaliklarida ishlab chiqarilgan mahsulot (shu jumladan uy bekalarining mehnati); davlat boshqaruvi muassasalari tomonidan ishlab chiqarilgan mahsulot.

48. YaMM va boshqa makroiqtisodiy ko'rsatkichlar

Yana bir muhim makroiqtisodiy ko'rsatkich " yalpi milliy mahsulot" - YaIM (YaIM - Yalpi Milliy mahsulot), bu yalpi ichki mahsulotdan tashqi iqtisodiy operatsiyalar balansiga qo'shilishi kerakligi bilan farq qiladi, shu jumladan:

- tovarlar va xizmatlar eksporti va importi balansi (sof omilli daromadlar balansi); chet ellik ishchilar tomonidan ish haqi o'tkazmalari balansi (sof transfertlar qoldig'i); boshqa mamlakatlarga eksport qilingan kapitaldan olingan foydani o'tkazish balansi.

YaMM = YaIM + NI + NT,

bu erda NI (sof faktorli daromad) - chet eldan olingan sof omil daromadi;

NT (sof transferlar) – chet eldan sof transfertlar.

Tashqi iqtisodiy operatsiyalar bo'yicha balans belgisiga ko'ra YaIM YAIMdan ko'p yoki kam bo'lishi mumkin. Milliy hisoblar tizimi yalpi milliy mahsulot va yalpi ichki mahsulotdan tashqari quyidagi muhim ko'rsatkichlarni ham o'z ichiga oladi: sof ichki mahsulot, milliy daromad, shaxsiy daromad, soliqlar to'langandan keyingi shaxsiy daromad. Sof mahalliy mahsulot(NDP - Net Domestic Product) yalpi milliy mahsulotdan amortizatsiya to'lovlari miqdorini olib tashlagan holda tengdir. Milliy daromad(NI - Milliy daromad) - bilvosita biznes soliqlarini olib tashlagan holda sof ichki mahsulot. Shaxsiy daromad(PI - Shaxsiy daromad) quyidagicha hisoblanadi - transfer to'lovlari milliy daromadga qo'shiladi va ayiriladi:

- ijtimoiy sug'urta badallari; korporativ daromad solig'i; korporatsiyalarning taqsimlanmagan daromadlari.

- mahsulot va xizmatlar ishlab chiqaruvchi korxonalar; yordamchi xo'jaliklar; erkin kasb egalari (rassomlar, shoirlar, yozuvchilar, huquqshunoslar, aktyorlar, artel asosidagi xususiy go'sht kombinatlari xodimlari); byurokratlar va menejerlar; banklar va fond birjalari; notijorat tashkilotlari (xayriya fondlari, diniy tashkilotlar, sport federatsiyalari, klublar, siyosiy partiyalar, kooperativlar); armiya, havo kuchlari va dengiz floti; xizmatkorlar.

49. Daromadlarni taqsimlash, qayta taqsimlash va tabaqalanishi

Muddati "daromad taqsimoti" degani:- jismoniy shaxslarga daromadlar oqimining manbai va yo'nalishi; shaxslar yoki aholi guruhlari o'rtasidagi ixtiyoriy daromadlarning tengligi yoki farqi.

- Egalitar - butun aholi teng daromad oladi ("Tenglash", "Sharikov printsipi", M. A. Bulgakov hikoyasidagi qahramon nomidan keyin, u hamma narsani bo'linishni taklif qilgan); Sotsialistik - "har kimdan qobiliyatiga ko'ra, har kimga o'z ishiga ko'ra"; Kommunist - "har kimdan qobiliyatiga ko'ra, har kimga o'z ehtiyojlariga ko'ra". Utilitar - daromad jamiyatning har bir a'zosining ehtiyojlariga muvofiq taqsimlanadi (har bir shaxsning turli foydali funktsiyalariga muvofiq); An'anaviy - tarqatish ma'lum bir jamoaning an'analari va urf-odatlariga muvofiq amalga oshiriladi. Raqobatbardosh - yaratilgan mahsulot raqobat natijasida taqsimlanadi.

- daromadlarning bir qismini aholining bir guruhidan ikkinchisiga yoki bir jismoniy shaxsdan boshqasiga o'tkazishga qarab daromad taqsimotining o'zgarishi; daromad taqsimotidagi notekislikni kamaytirish yoki uni ko'paytirish ham mumkin bo'lgan usul.

1-rasm Lorens egri chizig'i ordinatalar o'qi bo'yicha aholining foiz guruhlari, abscissa o'qi bo'yicha esa bu guruhlar olgan daromadlarning foizli ulushlari tasvirlangan. Daromadning teng (egalitar) taqsimlanishida (20% aholi daromadining 20%, aholining 40% daromadning 40% oladi), Lorenz egri chizig'i nuqtali bissektrisa (OX) kabi ko'rinadi. grafik. Lorenz egri chizig'i bilan bog'liq bo'lgan daromadlarni farqlash o'lchovidir Jini koeffitsienti, Lorentz egri chizig'i bilan chegaralangan maydonning OXY uchburchak maydoniga nisbati sifatida hisoblanadi. Yagona daromad taqsimoti sharoitida Jini koeffitsienti nolga teng. Bundan tashqari, daromadlarni farqlashni o'rganish uchun quyidagilar qo'llaniladi:

- desil koeffitsienti (aholining 10% lik eng boy guruhi daromadlari massasining eng kam taʼminlangan 10% guruhi daromadlari massasiga nisbati); kvintil koeffitsienti (tegishli 20% guruhlarning daromadlari nisbati); kvartil nisbati (tegishli 25% guruhlarning daromadlari nisbati);

50. Iste'mol qilish va tejashga moyillik

Shaxsiy iste'mol tovarlariga bo'lgan talabni belgilovchi hal qiluvchi omillar quyidagilardir: aholining iste'mol qilish va saqlashga moyilligi, shuningdek, milliy daromad miqdori yoki alohida uy xo'jaligining daromadi. Bunday holda, daromad miqdori iste'mol va jamg'armalar yig'indisiga teng bo'ladi:Y= C+ S,

Bu erda C - iste'mol; Y – milliy daromad. Odatda, iste'mol va tejashga moyillik nazariyasi iqtisodiyotning makroiqtisodiy bo'limi doirasida ko'rib chiqiladi, bu mutlaqo to'g'ri emas, chunki bu muammoni o'rganish kerak va mikro darajada ham dolzarbdir. ostida iste'molga o'rtacha moyillik iste'molga sarflangan daromad qismining umumiy daromadga nisbatini bildiradi:

Bu erda APC - iste'molga o'rtacha moyillik; C - iste'mol. Daromad o'sishining iste'molga ketadigan qismi deyiladi iste'molga marjinal moyillik va quyidagi formula bo'yicha hisoblanadi:

Bu erda MPC - iste'mol qilishning chegaraviy moyilligi; DS - iste'molning o'zgarishi; DY - milliy daromadning o'zgarishi. Tejamkorlikka o'rtacha va marjinal moyillik xuddi shunday hisoblab chiqiladi. O'rtacha tejashga moyillik milliy daromadning tejalgan qismining milliy daromad miqdoriga nisbatiga teng:

bu erda APS - tejashga o'rtacha moyillik;

C - tejash.

Tejamkorlikka marjinal moyillik Jamg'arma o'zgarishining milliy daromad o'zgarishiga nisbatini ko'rsatadi:Bu erda MPS - tejashga cheklov moyilligi;

DS - jamg'armalardagi o'zgarishlar.

Saqlash va iste'molga marjinal moyillik ko'rsatkichlari o'rtasidagi bog'liqlik quyidagi formula bilan ifodalanishi mumkin:

Iste'mol va jamg'arma darajasiga daromad bilan bog'liq bo'lmagan bir qator omillar ta'sir qiladi:

- boylik - oldingi davrda qancha ko'p jamg'armalar to'plangan bo'lsa, joriy iste'mol miqdori shunchalik ko'p va jamg'armalar miqdori kamroq bo'ladi; Narxlar darajasi - narx darajasining oshishi iste'molning pasayishiga olib keladi; Narxlarning o'sishini kutish joriy iste'molning o'sishiga olib keladi, narxlarning pasayishini kutish teskari natijalarga olib keladi; Qarz - odatda iste'molning qisqarishiga va daromadning saqlangan qismining ko'payishiga olib keladi; Soliq solish - soliqlarning oshishi iste'molning ham, jamg'armalarning ham qisqarishiga olib keladi.

51. Investitsiyalar va multiplikator

Investitsiyalar (yoki kapital qo'yilmalar) asosiy kapitalni takror ishlab chiqarishga yo'naltirilgan pul resurslarining sarflanishini ifodalaydi. Investitsiya manbalari aholi jamg’armalari, shuningdek, korxona va tashkilotlar tomonidan amalga oshirilgan jamg’armalardir. Investitsiyalar quyidagi shakllarga bo'linishi mumkin:

- real (jismoniy va inson kapitaliga investitsiyalar) va moliyaviy (moliyaviy kapitalni sotib olish xarajatlari); mahalliy va xorijiy; to'g'ridan-to'g'ri (jamiyat aktsiyalarining 10% dan ko'prog'iga ega bo'lgan sub'ektlar tomonidan amalga oshirilgan investitsiyalar) va portfel (jamiyat aktsiyalarining 10% dan kamrog'iga ega bo'lgan sub'ektlar tomonidan amalga oshirilgan investitsiyalar);

- Konservativ portfel (past daromadli, ammo barqaror ob'ektlarga sarmoya kiritishni o'z ichiga oladi); Daromad portfeli (investitsiyalar yuqori daromad olish kafolatlangan ob'ektlarga amalga oshiriladi); Risk portfeli (uning shakllanishi eng katta, ammo kafolatlanmagan daromad keltiradigan ob'ektlarga investitsiya qilish bilan bog'liq).

- kapitalning cheksiz muddati; innovatsiyalarning tartibsizligi; noaniq foyda darajasi; foyda hajmi bo'yicha taxminlarning o'zgaruvchanligi.

DY2= DI × k,

bu yerda dyY2 - kelajak davrdagi milliy daromad hajmining o'zgarishi; DI – investitsiyalar hajmining o‘zgarishi; k-ko'paytirgich. Milliy daromadning o'zgarishiga investitsiyalardagi o'zgarishlar bilan bir qatorda boshqa umumiy xarajatlar turlarining o'zgarishi ham ta'sir qiladi:- iste'mol xarajatlari; tovarlar va xizmatlarni davlat xaridlari; sof eksport.

52. Iqtisodiy sikllarning kelib chiqish sabablari

Iqtisodiy hodisalarni takrorlash tendentsiyasida namoyon bo'lgan bozor iqtisodiyotining o'ziga xos xususiyati 19-asrning 1-yarmida iqtisodchilar tomonidan sezildi. 19-asrdagi ortiqcha ishlab chiqarishning bir qator inqirozlari (1815, 1825, 1836-1839, 1848-1849, 1857, 1866 yillar) iqtisodiyotning tsiklik rivojlanishining bir qator konsepsiyalarining shakllanishiga olib keldi. Tsikllar va inqirozlarni o'rganish sohasida ishlagan mualliflar orasida C. de Sismondi, T. Tooke, Lord Overstone, V. S. Jevons, J. Shumpeter, M. I. Tugan-Baranovskiy, N.D.Kondratiev, K.Juglar, A.Spythof, D.Robertson va boshqalar. Inqiroz hodisalari 17-asrda ham kuzatilgan, ammo o'sha paytda iqtisodchilarni bu muammo unchalik qiziqtirmagan: “Hech kim davriy inqirozlar va urushlar ta'siri va iqtisodiy jarayonning boshqa tashqi buzilishlari o'rtasidagi aniq farqni aniqlamagan 19. Inqiroz hodisalari va gullab-yashnash davrlarining doimiy takrorlanishi sabablarini aniqlashga urinib, olimlar talabning ortishi yoki kamayishi, yangi foydali qazilmalar konlarini o'zlashtirish, texnologik innovatsiyalar va boshqalar kabi hodisalarni tahlil qilishga murojaat qilishdi. Natijada iqtisodiy rivojlanishning tsiklikligining asosiy sabablari oydinlashtirildi. Shunday qilib, biznes tsiklining sabablarini tashqi va ichki bo'lish mumkin. TO tashqi omillar bog'lash:

- Urushlar va boshqa siyosiy to'ntarishlar; Yangi hududlarni o'zlashtirish va aholi migratsiyasi; Yirik foydali qazilma konlarini ochish; Ilmiy kashfiyotlar.

- Shaxsiy iste'mol hajmining o'zgarishi; Investitsiyalar hajmini kamaytirish yoki oshirish; Iqtisodiyotni davlat tomonidan tartibga solish; Asosiy kapitalning xizmat qilish muddati.

53. Biznes siklining bosqichlari

Iqtisodiy tsiklning dinamikasi, tsiklning fazalarini ajratib ko'rsatib, quyidagi tarzda grafik tasvirlangan bo'lishi mumkin (1-rasmga qarang).  1-rasm Iqtisodiy sikl bosqichlari Grafikdagi belgilar: a-inqiroz, b – tushkunlik, c- tiklanish, d – tiklanish, t- vaqt. Inqiroz bosqichi tovarlarni ortiqcha ishlab chiqarish, ssuda foiz stavkasining oshishi, aksiyalar narxining pasayishi, narxlar va foyda chegarasining pasayishi, ommaviy ishsizlik, sanoat korxonalari va banklarning vayron bo'lishi, ishlab chiqarishning qisqarishi bilan birga keladi. Vaqtida depressiya Ishlab chiqarish hajmi va narxlarning pasayishi to'xtaydi va foiz stavkasi pasaya boshlaydi. Tiklanish bosqichi ishlab chiqarish sur'atlarining oshishi va narxlarning sekin o'sishi bilan tavsiflanadi. Sanoat tovarlariga talab mavjud. davomida ko'tarish bosqichlari Ishlab chiqarish hajmi keskin oshadi, asosiy kapital yangilanadi, narxlar va daromadlar oshadi, ishsizlik tabiiy darajaga tushadi. Ingliz tadqiqotchisi Lord Overston tsiklning tuzilishida quyidagi bosqichlarni aniqladi: dam olish; takomillashtirish; ishonchni oshirish; farovonlik; qo'zg'alish; haddan tashqari qizib ketish; konvulsiyalar; bosim; turg'unlik; pasayish Amerikalik iqtisodchi V. K. Mitchellning fikriga ko'ra, quyidagi bosqichlar ajralib turadi:

1-rasm Iqtisodiy sikl bosqichlari Grafikdagi belgilar: a-inqiroz, b – tushkunlik, c- tiklanish, d – tiklanish, t- vaqt. Inqiroz bosqichi tovarlarni ortiqcha ishlab chiqarish, ssuda foiz stavkasining oshishi, aksiyalar narxining pasayishi, narxlar va foyda chegarasining pasayishi, ommaviy ishsizlik, sanoat korxonalari va banklarning vayron bo'lishi, ishlab chiqarishning qisqarishi bilan birga keladi. Vaqtida depressiya Ishlab chiqarish hajmi va narxlarning pasayishi to'xtaydi va foiz stavkasi pasaya boshlaydi. Tiklanish bosqichi ishlab chiqarish sur'atlarining oshishi va narxlarning sekin o'sishi bilan tavsiflanadi. Sanoat tovarlariga talab mavjud. davomida ko'tarish bosqichlari Ishlab chiqarish hajmi keskin oshadi, asosiy kapital yangilanadi, narxlar va daromadlar oshadi, ishsizlik tabiiy darajaga tushadi. Ingliz tadqiqotchisi Lord Overston tsiklning tuzilishida quyidagi bosqichlarni aniqladi: dam olish; takomillashtirish; ishonchni oshirish; farovonlik; qo'zg'alish; haddan tashqari qizib ketish; konvulsiyalar; bosim; turg'unlik; pasayish Amerikalik iqtisodchi V. K. Mitchellning fikriga ko'ra, quyidagi bosqichlar ajralib turadi:

- jonlanish; kengaytirish; turg'unlik (retsessiya) - o'sish sur'atlarining sekinlashishi; siqilish.

- farovonlik (farovonlik); retsessiya; depressiya; tiklanish.

2-rasm. Iqtisodiyotning tsiklik dinamikasi sharoitida ishlab chiqarish hajmining bosqichma-bosqich o'sishi Iqtisodiy tsiklni grafik tarzda garmonik tebranishlar formulasi yordamida aniqlash mumkin:

2-rasm. Iqtisodiyotning tsiklik dinamikasi sharoitida ishlab chiqarish hajmining bosqichma-bosqich o'sishi Iqtisodiy tsiklni grafik tarzda garmonik tebranishlar formulasi yordamida aniqlash mumkin: Q= kt + (sin (2t/T) +,

Bu yerda Q - ishlab chiqarish hajmi; A – tebranishlar amplitudasi; T – tebranish davri; t-vaqt; -tebranishlarning boshlang'ich fazasi, k-burchak koeffitsienti. Iqtisodiy haqiqatda bir vaqtning o'zida bir necha turdagi tsikllarning mavjudligi, jismoniy qonunlarga ko'ra, tebranishlar amplitudasining keskin sakrashiga, oldindan aytib bo'lmaydigan inqirozlarga va iqtisodiy yuksalishlarga olib kelishi mumkin.

Qo'llanmaStolyarenko L.D. C 81 Psixologiya asoslari. Uchinchi nashr, qayta ko'rib chiqilgan va kengaytirilgan. “Darsliklar, o‘quv qo‘llanmalar” turkumi. Rostov-Donu: "Feniks", 2.

T52 Zamonaviy mehnat psixologiyasi: Darslik. - Sankt-Peterburg: Peter, 2005. -479 b.: kasal. - (O'quv qo'llanmalar seriyasi)

Qo'llanmaE. A. Klimov, psixologiya fanlari doktori, professor, Rossiya ta'lim akademiyasining haqiqiy a'zosi; 6. A. Bodrov, tibbiyot fanlari doktori, professor, Rossiya Federatsiyasida xizmat ko‘rsatgan fan va texnika arbobi, Rossiya Fanlar akademiyasining Psixologiya instituti bosh ilmiy xodimi.

Seminar Belarus Respublikasi Ta'lim vazirligi tomonidan tibbiy va biologiya fanlari bo'yicha oliy o'quv yurtlari talabalari uchun o'quv qo'llanma sifatida tasdiqlangan

SeminarDenisova S.D., Belarus davlat tibbiyot universiteti professori; Yaskevich Y.S., Belarus davlat iqtisodiyot universiteti professori.

YaIMni har qanday usul bilan hisoblashda olingan ma'lumotlar tarkibiy va reproduktiv nisbatlarni, milliy iqtisodiyotning jahon iqtisodiy munosabatlari tizimiga integratsiyalashuv darajasini tahlil qilish uchun ishlatiladi.

Biroq, real iqtisodiy hayot hatto YaIM o'zida mujassamlashtira oladigan sintetik ko'rsatkichdan ham murakkabroq hodisadir.

Makroiqtisodiyotda sof moliyaviy oqimlar joriy yillik ishlab chiqarishda foydalanilgan tovarlarni sotish va ishlatilgan tovarlarni qayta sotish yig'indisini o'z ichiga oladi. Ular umumiy yakuniy mahsulotga qo'shilmaydi yoki ayirilmaydi va shuning uchun YaIMga kiritilmaydi. YaIMni "daromadlar bo'yicha" hisoblash quyidagilarni aniqlash imkonini beradi:

a) aholi umumiy daromadlarida ish haqining ulushi;

b) "mehnat uchun" daromad va "mulk uchun" daromad nisbati;

v) bilvosita soliqlarning YaIMdagi ulushi.

YaIMni hisoblashning barcha usullari ekvivalentdir va bir xil natija berishi kerak, chunki tovarlar va xizmatlarni sotib olishga sarflangan narsa ishlab chiqaruvchi uchun daromadga aylanadi.

Jadvalda 3.2. YaIMning hisob-kitoblarini ikkita usuldan foydalangan holda umumlashtiradi: "xarajat bo'yicha" va "daromadlar bo'yicha". Ushbu jadval butun iqtisodiyot bo'yicha daromadlar to'g'risidagi hisobotdir. Chap tomonda iqtisodiyot bir yilda nima ishlab chiqarganini va bu ishlab chiqarishdan olingan yalpi tushumlarni ko'rsatadi. O'ng tomonda yil davomida YaIM ishlab chiqarish jarayonida yaratilgan daromadlarni taqsimlash tuzilmasi aks ettirilgan.

3.3. YaIMni hisoblashda hisobga olinmaydigan omillar

YaIMni har qanday usul bilan hisoblashda olingan ma'lumotlar tarkibiy va reproduktiv nisbatlarni, milliy iqtisodiyotning jahon iqtisodiy munosabatlari tizimiga integratsiyalashuv darajasini tahlil qilish uchun ishlatiladi. Biroq, real iqtisodiy hayot hatto YaIM o'zida mujassamlashtira oladigan sintetik ko'rsatkichdan ham murakkabroq hodisadir.

YaIM tarkibiga kirmaydigan va uning qiymatiga bevosita ta’sir etmaydigan daromadlar va xarajatlarning makroiqtisodiy oqimlari mavjud. Shunday qilib, iqtisodiyotda muayyan sabablarga ko'ra tovar shaklini olmaydigan va pul ifodasiga ega bo'lmagan va shuning uchun yakuniy mahsulot tannarxida hisobga olinmaydigan bir qator mahsulot va xizmatlar mavjud. Masalan, armiya, huquqni muhofaza qilish organlari va sudlar xizmatlari.

Makroiqtisodiyotda sof moliyaviy oqimlar joriy yillik ishlab chiqarishda foydalanilgan tovarlarni sotish va ishlatilgan tovarlarni qayta sotish yig'indisini o'z ichiga oladi. Ular umumiy yakuniy mahsulotga qo'shilmaydi yoki ayirilmaydi va shuning uchun YaIMga kiritilmaydi. Umuman olganda iqtisodiyot bo'yicha daromadlar hisoboti (raqamlar taxminiy)

3.2-jadval Daromadlar: xarajat usuli Taqsimlash: daromad usuli Shaxsiy iste’mol xarajatlari (C) 4627 Xodimlarning ish haqi 4005 Yalpi xususiy ichki investitsiyalar (I) 1038 Ijara 28 Davlat xaridlari (G) 1174 Foizlar 407 Sof eksport (X) 103 Korporativ daromadlar4 soliq 203 Dividendlar 205 Korxonaning taqsimlanmagan foydasi 135 Bilvosita soliqlar 5b3 Asosiy kapital iste'moli 716 Xorijiy ishlab chiqarish omillari tomonidan mamlakatda yaratilgan sof daromad 12 Yalpi ichki mahsulot (5737 Yalpi ichki mahsulot 6737 Birinchi holda, sotish bilan bog'liq mahsulotdan hosil bo'lmaydi. joriy ishlab chiqarishga, lekin ularning manbalari avval to‘plangan boylikka ega bo‘ladi.Joriy yil YaIMga bir necha yillar oldin ishlab chiqarilgan mahsulotlarni sotish qiymatini hisobga olsak, joriy yilda ishlab chiqarish hajmini ortiqcha baholashga olib keladi.Ikkinchi holatda. , moliyaviy xarakterga ega bo'lgan operatsiyalar qiymatni ikki marta hisoblash bilan bog'liq.

Sof moliyaviy operatsiyalar, masalan, qimmatli qog'ozlar bilan operatsiyalar (aksiya va obligatsiyalarni sotib olish va sotish) YaIMga kiritilmaydi. Qimmatli qog'ozlar bozoridagi operatsiyalar qog'oz aktivlarini almashtirishdan boshqa narsa emas. Ushbu operatsiyalarga jalb qilingan mablag'lar yakuniy mahsulot va xizmatlarni doimiy ishlab chiqarishda bevosita ishtirok etmaydi. YaIMga faqat birja brokerlari tomonidan ko'rsatiladigan xizmatlar kiradi.

YaIMni hisoblashning barcha usullari bilan moliyaviy xususiyatga ega bo'lmagan ishlab chiqarish operatsiyalari hisobga olinmaydi. Bularga, xususan, transfer to'lovlari kiradi, ularning ikki turi mavjud:

a) davlat transfert to‘lovlari (ijtimoiy sug‘urta to‘lovlari, ishsizlik nafaqalari, stipendiyalar, pensiyalar, davlat qarzi bo‘yicha foizlar to‘lovlari va boshqalar). Ularning asosiy xususiyati shundaki, ushbu to'lovlarni oluvchilar ushbu to'lovlarga javoban davom etayotgan ishlab chiqarishga hech qanday hissa qo'shmaydilar. Bunday to'lovlarni YaIMga kiritish ma'lum bir yil uchun bu ko'rsatkichni ortiqcha baholashga olib keladi;

b) shaxsiy o‘tkazma to‘lovlari (talabalarning uydan oladigan oylik moddiy yordami, badavlat qarindoshlarining bir martalik sovg‘alari, jismoniy va tashkilotlarning stipendiyalari, shaxsiy jamg‘armalardan bir martalik to‘lovlar). Bunday to'lovlar ishlab chiqarish bilan bog'liq emas, balki ishlab chiqarish natijalari bilan hech qanday aloqasi bo'lmagan holda, bir xususiy shaxsdan boshqasiga pul mablag'larini o'tkazishni ifodalaydi.

YaIM - yalpi ichki mahsulot...

Yalpi ichki mahsulot (YaIM) - ishlab chiqarish jarayoni bilan bog'liq bo'lgan rezident institutsional korxonalarning barcha yalpi ishlab chiqarish qiymatlari yig'indisiga teng bo'lgan mahsulotning umumiy ko'rsatkichi (shu jumladan soliqlar, lekin yakuniy mahsulot tannarxiga kiritilmagan tovarlar/xizmatlar uchun subsidiyalar bundan mustasno). . Ushbu ta'rif Iqtisodiy hamkorlik va taraqqiyot tashkilotiga (OECD) ko'ra rasmiy hisoblanadi.

YaIMni hisoblash odatda butun mamlakat yoki ma'lum bir mintaqaning hosildorlik darajasini o'lchash uchun ishlatiladi. Shuningdek, YaIM ko'rsatkichi ma'lum bir sanoat tarmog'ining mamlakatdagi umumiy ishlab chiqarish hajmiga nisbiy hissasini ko'rsatishi mumkin. Yalpi ichki mahsulot ko'rsatkichi orqali iqtisodiyot tarmoqlarining nisbiy hissasini aniqlash mumkin, chunki bu ko'rsatkich umumiy daromadni emas, balki qo'shilgan qiymatni aks ettiradi. Hisoblash tahlil qilinayotgan hududdagi har bir firmaning qo'shilgan qiymatini (yakuniy mahsulot tannarxi minus ishlab chiqarishda foydalanilgan mahsulot tannarxini) jamlashni o'z ichiga oladi. Misol uchun, firma avtomobil ishlab chiqarish uchun po'lat sotib oladi va shu bilan qo'shimcha qiymat yaratadi. Agar ushbu vaziyatda YaIMni hisoblashda po'lat va mashinalarning narxi jamlangan bo'lsa, yakuniy ko'rsatkich noto'g'ri bo'ladi, chunki po'latning kirish qiymati ikki marta hisoblab chiqiladi. U qo'shilgan qiymatga asoslanganligi sababli, firmalar bir xil miqdordagi mahsulot ishlab chiqarish uchun kirish yoki boshqa manbalardan (oraliq iste'mol) foydalanishni kamaytirsa, YaIM ortadi.

YaIMni hisoblashning keng tarqalgan usuli bu iqtisodiy o'sishni yildan yilga (yoki chorakdan chorakka) hisoblashdir. YaIM o'sish sur'atining o'zgarishi mamlakatda qo'llanilayotgan iqtisodiy siyosatning muvaffaqiyati yoki etishmasligini aks ettiradi. Bundan tashqari, YaIM o'sishiga qarab, siz mamlakat iqtisodiyoti retsessiyada yoki yo'qligini aniqlashingiz mumkin.

YaIM tarixi

YaIM kontseptsiyasi birinchi marta 1934 yilda AQSh Kongressiga bergan ma'ruzasida Saymon Kuznets tomonidan kashf etilgan. Ushbu hisobotda Kuznetz YaIMni farovonlik o'lchovi sifatida ishlatishdan ogohlantirdi. 1944-yilda Bretton-Vuds konferensiyasidan so‘ng YaIM iqtisodiyot hajmini o‘lchashning asosiy vositasiga aylandi.

YaIM ko'rsatkichi keng qo'llanilishidan oldin iqtisodiyotning ko'rsatkichlarini tahlil qilish uchun yalpi milliy mahsulot (YaMM - o'sish milliy mahsulot) ishlatilgan. YaIMdan asosiy farqi shundaki, YaIM ma'lum bir davlat fuqarolari tomonidan shu davlat hududida ham, undan tashqarida ham ishlab chiqarilgan ishlab chiqarish darajasini o'lchaydi. YaIM, o'z navbatida, "institutsional sub'ektlar", ya'ni mamlakat ichida joylashgan sub'ektlarning ishlab chiqarish darajasini o'lchaydi. YaIMdan foydalanishdan YaIMga o'tish 90-yillarning o'rtalarida sodir bo'ldi.

Yalpi ichki mahsulot kontseptsiyasi tarixi ushbu ko'rsatkichni hisoblash usullariga ko'ra bosqichlarga bo'linadi. Firmalar tomonidan qo'shilgan qiymat miqdorini hisoblash nisbatan oson. Hisoblar va moliyaviy hisobotlarning harakatini tekshirish kifoya. Biroq, xususiy sektor, moliyaviy korporatsiyalar tomonidan qo'shilgan qiymat va nomoddiy aktivlar tomonidan yaratilgan qo'shilgan qiymatni hisoblash texnik jihatdan qiyin miqdordir. Ushbu turdagi faoliyat rivojlangan mamlakatlar uchun juda muhimdir va bu hisob-kitoblar uchun asos bo'lgan xalqaro konventsiyalar iqtisodiyotning nomoddiy tarmoqlaridagi sanoat o'zgarishlariga mos ravishda tez-tez o'zgarib turadi. Boshqacha qilib aytganda, YaIM ko'rsatkichi keyingi tahliliy harakatlar uchun maqbul shaklda taqdim etilishi kerak bo'lgan murakkab matematik hisob-kitoblar va ma'lumotlar to'plamining manipulyatsiyasi mahsulotidir.

YaIM formulasi

YaIM - bu ma'lum vaqt oralig'ida mamlakatda ishlab chiqarilgan barcha tayyor mahsulot va xizmatlarning puldagi qiymati. YaIM odatda moliyaviy yil oxirida hisoblanadi. Bu ko'rsatkich barcha xususiy va davlat iste'molini, davlat xarajatlarini, investitsiyalar va eksportni kam importni o'z ichiga oladi.

Standartlashtirilgan YaIM formulasi:

AD=C+I+G+(X-M)

AD (yalpi talab) - umumiy talab

C (iste'mol)

I (investitsiya) - sarmoya

G (davlat xarajatlari) - davlat xarajatlari

X (eksport)-eksport

M (import)-import

Bu formula iqtisodiyotdagi umumiy talabning asosiy nazariy tarkibiy qismlarini ko'rsatadi. Umumiy talab - bu iqtisodiyotda amalga oshirilgan barcha individual xaridlar yig'indisidir. Muvozanat holatida jami talab jami taklifga - YaIM ko'rsatkichi bo'lgan mamlakatdagi ishlab chiqarishning umumiy hajmiga teng bo'lishi kerak.

Shunday qilib, YaIM (Y) iste'molni o'z ichiga oladi (C), investitsiyalar (men), davlat xarajatlari (G) va sof eksport (X–M).

Y = C + I + G + (X - M)

Quyida YaIMning har bir komponentining tavsifi keltirilgan:

- C (iste'mol - iste'mol) iqtisodiyotning eng muhim tarkibiy qismi hisoblanadi. Iste'mol shaxsiy iste'moldan (iste'mol yoki yakuniy iste'molchilar tomonidan qilingan xarajatlardan) iborat. Xususiy sektor iste'moli o'z navbatida turli toifalarga bo'linadi: uzoq muddat foydalaniladigan tovarlar, uzoq muddat foydalanilmaydigan tovarlar va xizmatlar. Misollar: ijara, uy-ro'zg'or buyumlari, benzin, tibbiy xarajatlar, lekin iste'mol qilmaslik, masalan, ko'chmas mulk sotib olish emas.

- men (investitsiyalar - sarmoya) masalan, kompaniyaning uskunaga investitsiyasini o'z ichiga oladi, lekin mavjud aktivlarni almashtirishni istisno qiladi. Investitsiyalar misolida yangi kon qurish, dasturiy ta'minot sotib olish yoki zavod uchun asbob-uskunalar va mexanizmlar sotib olish kiradi. Jismoniy shaxslarning yangi ko'chmas mulkni sotib olish bilan bog'liq xarajatlari ham investitsiyalar hisoblanadi. Ommabop e'tiqoddan farqli o'laroq, "investitsiya" atamasi moliyaviy vositalarni sotib olishga hech qanday aloqasi yo'q. Moliyaviy mahsulotlarni sotib olish investitsiya emas, balki "tejamkorlik" sifatida tasniflanadi. Ushbu terminologiya bizga YaIMni hisoblashda operatsiyalarning takrorlanishiga yo'l qo'ymaslik imkonini beradi: agar shaxs biron bir kompaniyaning aktsiyalarini sotib olsa va kompaniya olingan mablag'lardan asbob-uskunalar sotib olish uchun ishlatsa, YaIMni hisoblashda hisobga olinadigan ko'rsatkich uskunani sotib olish xarajatlari bo'ladi, lekin aktsiyalarni sotib olishda bitim qiymati emas. Obligatsiyalar yoki aktsiyalarni sotib olish faqat pul o'tkazish hisoblanadi va mahsulot yoki xizmatlarni sotib olish uchun to'g'ridan-to'g'ri xarajatlar emas.

- G (davlat xarajatlari - davlat xarajatlari) - bu su Yakuniy xizmatlar yoki mahsulotlarga davlat xarajatlarining mma. Bularga davlat sektori xodimlarining maoshlari, harbiy maqsadlar uchun qurol sotib olish va hukumat tomonidan kiritilgan har qanday investitsiyalar kiradi.

- X (eksport - eksport) xorijga yetkazib berilgan tovarlar va xizmatlarning yalpi hajmini ifodalaydi. YaIM ko'rsatkichining nazariy ma'nosi mahalliy ishlab chiqaruvchilar tomonidan ishlab chiqarilgan ishlab chiqarish darajasini o'lchashdan iborat bo'lganligi sababli, boshqa mamlakatlarga eksport qilinadigan tovarlar/xizmatlar ishlab chiqarishni hisobga olish kerak.

- M (Import - import)— YaIM hisobining yalpi importni ifodalovchi qismi. Yalpi ichki mahsulot ko'rsatkichi import hajmiga kamayadi, chunki xorijiy etkazib beruvchilar tomonidan etkazib berilgan tovarlar va xizmatlar allaqachon boshqa o'zgaruvchilarga kiritilgan ( C, I, G).

YaIMning (Y) to'liq ekvivalent ta'rifi yakuniy iste'mol xarajatlari (FCE), yalpi kapital shakllanishi (GCF) va sof eksport (X-M) yig'indisidir.

Y = FCE + GCF+ (X - M)

FCE o'z navbatida uchta komponentga bo'linishi mumkin: jismoniy shaxslar, notijorat tashkilotlar va hukumat tomonidan iste'mol xarajatlari). GCF shuningdek besh komponentga bo'lingan: notijorat korporatsiyalar, hukumat, jismoniy shaxslar, notijorat tashkilotlari va jismoniy shaxslarga qaratilgan notijorat tashkilotlar). Ikkinchi formulaning afzalligi shundaki, xarajatlar tizimli ravishda yakuniy foydalanish turlari (yakuniy iste'mol yoki kapital shakllanishi), shuningdek, ushbu xarajatlarni amalga oshiruvchi tarmoqlar bo'yicha taqsimlanadi. Birinchi yalpi ichki mahsulot formulasi komponentlarni faqat qisman ajratib turadi.

Komponentlar C, I Va G- bu yakuniy mahsulot va xizmatlar xarajatlari, oraliq mahsulot xarajatlari hisobga olinmaydi (oraliq tovar va xizmatlar kompaniyalar tomonidan moliyaviy yil davomida boshqa mahsulot va xizmatlarni ishlab chiqarish uchun ishlatiladi).

YaIM komponentlariga misol

C, I, G, Va NX(sof eksport): Agar jismoniy shaxs bo'lajak mehmonlar oqimini ko'paytirish uchun mehmonxonani ta'mirlasa, u holda bu xarajat xususiy sarmoya hisoblanadi, lekin agar jismoniy shaxs qurilish pudratchisining ulushiga ega bo'lsa, u holda bu xarajatlar jamg'arma hisoblanadi. Biroq, pudratchi o'z etkazib beruvchilari bilan to'lovlarni amalga oshirganda, bu YaIMga kiritiladi.

Mehmonxona xususiy mulk bo'lsa, ta'mirlash xarajatlari iste'mol hisoblanadi, ammo agar munitsipalitet binodan davlat xizmatchilari uchun ofis sifatida foydalansa, bu xarajatlar davlat xarajatlari hisoblanadi. sarflash yoki G.

Agar rekonstruksiya paytida butlovchi materiallar chet elda sotib olingan bo'lsa, unda bu xarajatlar moddalarda hisobga olinadi C, G, yoki I(pudratchi xususiy shaxs, munitsipalitet yoki yuridik shaxs ekanligiga qarab), ammo bundan keyin "import" moddasi xarajatlar miqdoriga ko'payadi, bu YaIMning yakuniy ko'rsatkichining pasayishini anglatadi.

Agar mahalliy ishlab chiqaruvchi chet elda mehmonxona uchun butlovchi qismlarni ishlab chiqarsa, unda bu bitim amal qilmaydi C, G, yoki I, lekin "eksport" bandida hisobga olinadi.

YaIMni hisoblash

YaIMni uchta usulda topish mumkin, ular nazariy jihatdan bir xil natija berishi kerak. Bu usullarga quyidagilar kiradi: ishlab chiqarish (qo'shilgan qiymat usuli), daromad va xarajatlar usullari.

Hisoblashning eng oddiy usuli - bu ishlab chiqarish usuli bo'lib, u iqtisodiyotda namoyon bo'lgan tadbirkorlik faoliyatining har bir turi bo'yicha ishlab chiqarilgan mahsulot va xizmatlarni jamlaydi.YaIMni hisoblashning tannarx usuli ishlab chiqarilgan mahsulot, albatta, kimdir tomonidan sotib olinishi kerak degan tamoyilga asoslanadi. , shuning uchun yakuniy mahsulot tannarxi tahlil qilinayotgan mamlakat fuqarolari tomonidan qilingan umumiy xarajatlarga teng bo'lishi kerak. Daromad yondashuvi, o'z navbatida, ishlab chiqarish omillari (ishlab chiqaruvchilar) daromadlari ishlab chiqarish tannarxiga teng bo'lishi kerak degan taxminga asoslanadi. Shunday qilib, ushbu yondashuvdan foydalanib, YaIM barcha ishlab chiqaruvchilarning daromadlarini qo'shish orqali hisoblanadi.

Nominal va real YaIM

Yalpi ichki mahsulot ikki xil bo'lishi mumkin. Nominal YaIM yil davomida mamlakatda ishlab chiqarilgan barcha tovar va xizmatlarning umumiy qiymatini, ularning shu davrdagi narxi oshishini (inflyatsiyasini) hisobga olmagan holda ko‘rsatadi. Iqtisodiy tahlil uchun yalpi ichki mahsulot ko'rsatkichining yanada foydali turi real YaIM hisoblanadi. Real YaIM - bu mamlakatda bir yil davomida ishlab chiqarilgan mahsulot va xizmatlarning yillik inflyatsiya darajasini hisobga olgan holda o'lchovidir. Masalan, nominal yalpi mahsulotning o'sishi 4%, inflyatsiya darajasi esa 2% bo'lsa, u holda yalpi ichki mahsulotning real ko'rsatkichi 2% (4% - 2% = 2%) bo'ladi.

Investocks "YaIM - yalpi ichki mahsulot" ni tushuntiradi

Hisoblashning standart o'lchovi YaIMning o'sishi bo'lib, u foizlarda o'lchanadi (ishlab chiqarilgan tovarlar va xizmatlarning pul qiymatining o'sishi). YaIM odatda mamlakatning iqtisodiy holatining ko'rsatkichi sifatida, shuningdek, davlatning iqtisodiy rivojlanish darajasini o'lchash uchun ishlatiladi. Ko'pincha YaIM ko'rsatkichi tanqid qilinadi, chunki hisob-kitoblarda yashirin iqtisodiyot - bu yoki boshqa sabablarga ko'ra hukumat e'tiboriga olinmagan operatsiyalar hisobga olinmaydi. YaIMning yana bir kamchiligi shundaki, bu ko‘rsatkich moddiy farovonlikni o‘lchamaydi, balki mamlakatda mehnat unumdorligi ko‘rsatkichi bo‘lib xizmat qiladi.

Shunday qilib, yalpi ichki mahsulot ishlab chiqarishning umumiy darajasining ko'rsatkichidir. Ko'pincha, tahlilchilar yalpi ichki mahsulotning o'sishidan foydalanadilar, bu iqtisodiyotning yillik ishlab chiqarish hajmining o'zgarishi (yalpi ichki mahsulot) orqali hisoblanadi.